「老後の資金調達」「問題解決」にリースバックがおすすめな理由を紹介

お金の心配のない安定した生活、自分が亡くなった際の相続の問題の解決など、よりよい老後を迎えるためにリースバックを活用する人も増えています。

リースバックを上手く活用すれば、老後の不安を解消し、充実した生活を実現することができるでしょう。本記事では、老後に備えるためにリースバックが選ばれる理由を紹介します。

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

住み慣れた家に老後も安心して住み続けられる

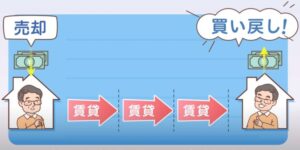

リースバックは、自宅を売却したうえで賃貸契約を結び、そのまま住み続けられる仕組みです。

通常の不動産売却では、自宅を売却後に退去しなければなりませんが、リースバックの場合は引越しが不要です。

月々の家賃を支払いながら、老後も住み慣れた家でこれまで通りの暮らしを継続できます。

売却後も継続して住み続けられるリースバックなら、「高齢になると賃貸物件が借りにくくなる」「入居可能な引越し先が見つからない」といった老後の住まいに関する不安も解消されます。

生活環境やご近所付き合いも変えずに資金調達できる

今の住環境を変えずに老後の資金を調達できることは、リースバックの大きな魅力といえます。

老後を控えた段階になって、生活環境や付き合う人間関係が変わることは、心理的・体力的にも負担になるものです。

リースバックを利用すれば、住み慣れた場所で安定した暮らしを継続しながら、手にした資金を有効に活用できます。

「家を売却した」ことをご近所に知られることがない

基本的にリースバックをしたという事実は周囲に知られることがありません。

リースバック契約は、物件の所有者とリースバック事業者間の取引になります。そのため、売却に関する情報が外部に漏れることはなく、誰にも知られずに済みます。

例外として、マンションの場合は理事会との兼ね合いなどで一部の人に知られてしまう可能性はありますが、通常は自分から口にしない限り周囲の人が売却に気付くことはないでしょう。

普通賃貸借契約と定期賃貸借契約の違い

リースバックでは、家の売却後に賃貸借契約を結びます。

賃貸借契約とは、物件の貸し借りに関する契約のことで、賃料や契約期間、解約方法などを定めたものになります。

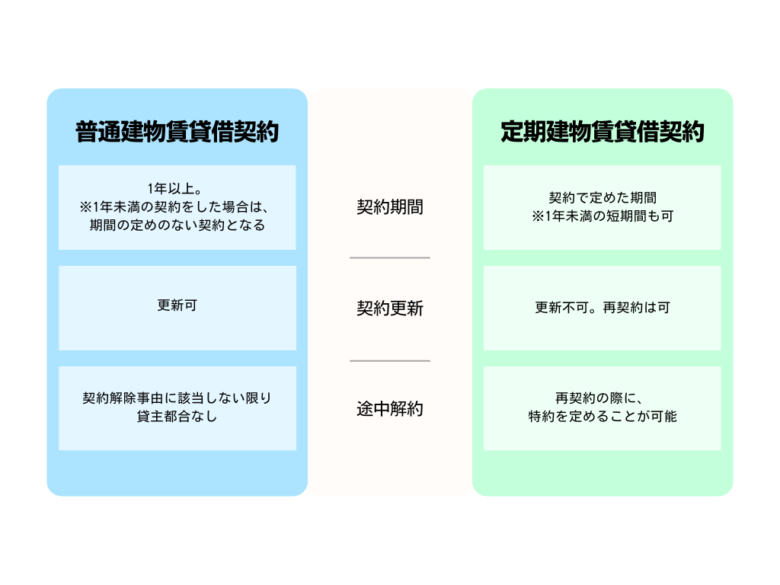

この賃貸借契約には、「普通賃貸借契約」「定期賃貸借契約」の2種類があり、住み続けられる期間に影響します。

普通賃貸借契約は、通常1年以上の契約期間が設定され、借主が希望すれば更新が可能な契約方法です。貸主は正当な事由がない限り更新を拒否できないため、借主に有利な契約方法といわれています。

一方、定期賃貸借契約は、あらかじめ契約期間が定められ、期間が満了すると契約終了となります。

例えば、契約期間が2年の場合、2年後に退去しなければならないということです。ただし、借主と貸主が合意すれば、再契約という形で住み続けることもできます。

普通賃貸借契約と定期賃貸借契約のそれぞれにメリット・デメリットがありますが、「老後も今の家に長く住み続けたい」「自分の希望で住み続ける期間を決めたい」という方には、普通賃貸借契約がおすすめです。

リースバックを行う際は、普通賃貸借契約に対応している事業者を選ぶといいでしょう。

老後の纏まった生活資金を確保することができる

リースバックで家を売却することによって、まとまった資金を得ることができます。

リースバックで得た資金の使い道は自由です。

老後資金として貯めておく、生活資金に充てる、趣味のものを購入する、事業資金にするなど、様々な活用方法があります。

老後といえば金銭的な不安や心配事が尽きないものですが、手元にまとまった資金があると、自然と心にゆとりや安心が生まれます。

豊かな老後を送るためのひとつの手段として、リースバックが選ばれています。

住宅ローン等を返済し無理のない家賃で生活ができる

リースバックでは、自宅を売却して資金化したあと、月々の家賃を支払って住み続けることになります。

普通賃貸借契約であれば家賃の変動もないため、計画的に老後の生活を設計できます。

資金面でゆとりが生まれれば、旅行やグルメを楽しむ、趣味を充実させる、家族のライフイベントを祝うなど、日々の暮らしがより豊かなものになるでしょう。

また、リースバックを住宅ローンの返済に利用することも可能です。

家の売却額が住宅ローン残債を上回る場合は、その代金で住宅ローンを完済できます。

「住宅ローンが大きな負担になっている」「早期に住宅ローンを完済しておきたい」そんなケースでも活用されています。

リースバックの家賃は事業者によって設定が異なる

リースバック時の家賃の額は、家の売却価格や期待利回り、その地域の賃貸家賃相場などを参考に決定されます。

これらの判断はリースバック事業者によって異なるため、同じ物件であっても設定される家賃は違ってきます。

リースバックした家に老後も長く住み続けるのであれば、安定した生活を送れる無理のない家賃設定でなければなりません。

家賃の決定権は買主であるリースバック事業者にありますが、家賃についての相談やヒアリングを丁寧に行うなど、借りる側に寄り添った対応をしてくれる事業者だと安心です。

「持ち家を維持するための税金」の負担がなくなる

リースバックで家を売却すると所有権を失うため、固定資産税や都市計画税の支払いが不要になります。

また、マンションであれば管理費や修繕積立金の負担がなくなるほか、室内の不具合や設備の故障が発生した際の費用を負担するリースバック事業者もあります。

リースバック後は、家の所有にかかる税金や維持管理費を事業者が支払い、その負担がなくなるため、大幅なコストカットが期待できます。

仮に、今住んでいる家を持ち家として維持した場合、実際にどれくらいの費用負担が発生するのか具体的な事例で見てみましょう。

固定資産税

固定資産税とは、住宅やマンション、土地などの固定資産にかかる税金です。毎年1月1日時点において固定資産を所有する人は、各市町村に税金を納める必要があります。

<固定資産税の計算式>

固定資産税額=固定資産税評価額(課税標準額)× 税率(1.4%)

※税率は原則1.4%、自治体によっては異なることがある

簡易的な試算になりますが、例えば、固定資産税額が20万円の家を所有し続ける場合、10年で200万円、20年で400万円、30年で600万円の固定資産税が発生します。

都市計画税

都市計画税とは、毎年1月1日時点で都市計画区域内に土地や家屋を所有する人に課せられる税金です。一般的に固定資産税と都市計画税はあわせて課税されます。

<都市計画税の計算式>

都市計画税額=固定資産税評価額(課税標準額)× 税率(0.3%以下)

※税率は自治体によって異なる

仮に、都市計画税額を1万円とした場合、10年で10万円、20年で20万円、30年で30万円の都市計画税が発生します。

これだけ見るとそれほど負担にならない印象を受けるかもしれませんが、先ほどの固定資産税額と合算すると、10年で210万円、20年で420万円、30年で630万円と大きな金額となります。

所有する物件の価値が高いほど税額も上がるため、リースバックで税金の負担をなくすのも賢い選択といえるでしょう。

▼普通借家契約で長く住み続けられるリースバックなら「あなぶきのリースバック」

「相続によるトラブルや問題」を解決

リースバックは、不動産の相続問題の解消にも役立ちます。生前にリースバックで自宅の所有権を手放しておけば、不動産の相続が発生しないため、様々なトラブルを防止できます。

相続の対象を預貯金や株式のみのシンプルな内容に整理することで、相続人の負担軽減につながります。

不動産の相続は家族トラブルの元となる場合も

遺産をめぐる親族間の争いや対立など、相続に関するトラブルを耳にすることも多いのではないでしょうか。

中でも問題が起こりやすいのが、複数の相続人がいるケース。仲の良かった家族が遺産相続を機に仲違いしてしまう、そんな事態は避けたいものです。

不動産は均等に分けることが難しく、すぐに換金できないため、相続時に揉めることがあります。

「今後物件をどうするか」という判断がまず必要となり、売却するのか、相続人が住むのか、あるいは賃貸化するのかなど、なかなか意見がまとまらず相続がスムーズに進まないことも懸念されます。

不動産の価値によっては多大な相続税が必要となる

金額の大きな不動産を所有している場合、相続税の課税対象になるだけでなく、多額の相続税が発生する可能性があります。

相続財産の多くが不動産で預貯金がほとんどない場合、相続人にまとまった資金がなければ相続税を支払うことができません。

相続税の納付期限は、「被相続人の死亡を知った日の翌日から10ヵ月以内」と定められています。期日までに相続税を納税できなければ、不動産の売却や相続自体の放棄といった選択を迫られることになります。

他の資金調達手段と比較して、年齢や職業などの利用条件が緩め

老後資金の調達方法として、リースバックのほかにリバースモーゲージや不動産担保ローンなどがあります。

この中でリースバックは利用条件が比較的緩く、定年が近い方や高齢の方にも多く選ばれています。年齢や職業を問わず利用しやすい点もリースバックの特長です。

リバースモーゲージや不動産担保ローンは条件が厳しい場合がある

一般的に、リバースモーゲージや不動産担保ローンは、リースバックよりも利用するための条件が厳しくなります。

リバースモーゲージは、自宅を担保に融資を受けられる仕組みです。月々の返済は利息のみとなり、契約者が亡くなった時に「家の売却」あるいは「自己資金での返済」によって一括返済を行います。

利用条件に「60歳以上」といった年齢制限があり、安定した収入の有無、同居家族の構成などが審査の対象となります。

不動産担保ローンも自宅を担保に融資を受けられる仕組みで、元本と利息を毎月返済していきます。

不動産担保ではローンを返済するだけの収入があることが必要で、年齢によって返済年数は異なります。返済不能となり滞納が続くと、担保である自宅が売却される可能性があります。

リバースモーゲージや不動産担保ローンは住宅ローンに比べ金利は高い傾向がありますが、低金利で長期の借り入れができる点が特長で、返済能力の審査や不動産価値の査定をもとに可否が判断されます。

リースバックは資金使途が自由

リースバックでは、家を売却して得た資金を自由に使うことができます。例えば、リバースモーゲージの場合、資金の利用は生活費や住宅に関連する使途に限定するなど、制限が設けられているケースがあります。

資金を自由に使えることは、非常に大きなメリットです。老後の生活費や娯楽費に充てたり、事業資金にして新たな夢にチャレンジしたりと多彩に活用できます。

まとまった資金を手に入れることで、老後の生活設計も立てやすくなるでしょう。

家賃保証会社の審査は必要

リースバックでは家を売却後に賃貸借契約を結ぶため、家賃保証会社の審査があります。

審査内容の詳細は公表されていませんが、家賃の支払い能力や過去の滞納歴などを調査確認した上で、可否の判断が行われると推測されます。

一般的な賃貸借契約の入居審査と同じようなものと考えておくといいでしょう。

「住宅の自然災害リスク」を減らせる

リースバックで家を売却し、賃貸として住むことで、自然災害によるリスクを軽減できます。

台風や地震によって家に被害が出た場合、持ち家であれば修繕や建て替えの費用が必要になりますが、リースバックで賃貸に切り替えておけば所有者である事業者が諸々の費用を負担することになります。

自然災害によって持ち家が大きな被害を受けた場合、火災保険や地震保険でも全額をカバーできない可能性があります。

また、家が倒壊するなど住めない状態になったとしても、基本的に住宅ローンの返済は免除されません。

地球温暖化、地震や台風、洪水、そのほか自然災害リスクが高まるなか、老後に大きな負担が発生する心配をなくすためにも、持ち家を手放すことはメリットがあります。

持ち家にこだわらなければリースバックは老後の備えに適した選択肢のひとつ

これまでお伝えしたように、リースバックの利用には数多くのメリットがあります。

自宅を持ち家として残すことを重要視しないのであれば、リースバックは豊かな老後を送るための選択肢のひとつとなります。

老後の生活設計が立てやすくなり、相続に関する不安も解消されるため、安心して日々を過ごすことができるでしょう。

「物件の将来的な買戻し」ができるリースバックサービスもある

一定の条件を満たせば、リースバックで売却した家を将来的に買い戻すこともできます。

売買契約書に「買戻し特約」を付帯する方法や、「再売買の予約」を締結する方法があり、リースバック事業者によって可否が異なります。

「資金ができたら家を買い戻したい」「家を所有できる可能性を残しておきたい」とお考えの方は、買戻しに対応しているリースバック事業者を選ぶといいでしょう。

じっくり検討して、老後の万全な備えにリースバックの活用を

この記事では、老後の備えとしてリースバックが選ばれる理由を解説しました。

リースバックを利用すれば、自宅を売却して資金化した後も住み慣れた家で生活を継続できます。

老後の生活設計が立てやすくなる、相続問題の解消に役立つなど、メリットが多い点も魅力です。豊かな老後を送るための一案として、リースバックの利用を検討してみてはいかがでしょうか。

▼普通借家契約で長く住み続けられるリースバックなら「あなぶきのリースバック」