「買戻し」前提で住宅リースバックを利用する方へ|重要なチェックポイントを解説

マンションや戸建てなど、大切な資産を売却するリースバックにおいて、将来の「買戻し」を視野に入れた利用をする方も少なくありません。

今回の記事では、リースバック契約後の買戻しができるのか? という疑問に対する解説とあわせて、買戻しの仕組みや価格基準、買戻しの際の流れなど、詳しい知識と共に買戻しまでのステップをご紹介します。

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

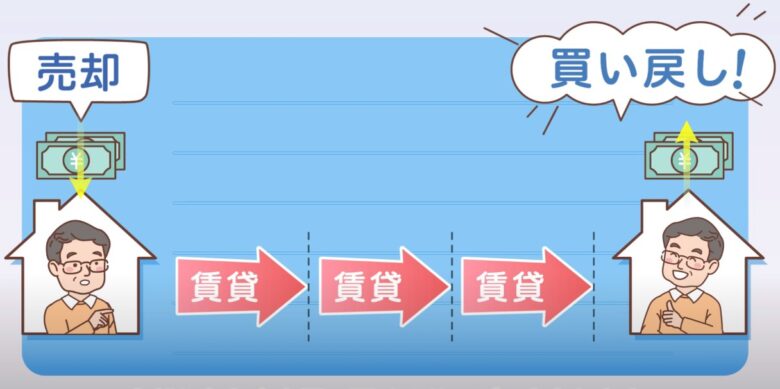

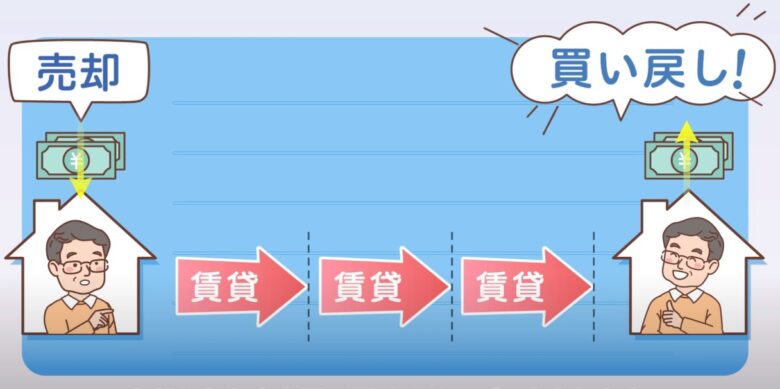

売却した物件の「買戻し」は必ずできるのか

「買戻し」というのは、一度売った不動産を取り戻すことを意味していますが、一般的に行われる売買において不動産を売却する場合、一度売ってしまった家を買い戻すというのは、厳格な要件を伴うことから難しいとされています。

ですが、リースバックの場合は「買戻し」という用語が度々登場するように、一度売却した家を再び買い直すことも可能です。

リースバックにおいて、この買戻しができる点はメリットとしても知られる特徴です。

一時的に資産がなくなってしまい資金調達の手段として売却を考えるケースでは、売却によってまとまった資産を手に入れた後、また状況が改善した際に、買戻しを行うことで再び自分の不動産として管理できるようになります。

将来の買戻しは現実的に可能?

リースバックでは、「売却後も自宅に住み続けられる」というメリットが注目されますが、将来的に資金状況が改善した場合に「もう一度買い戻したい」と考える方も少なくありません。では、実際に買戻しは可能なのでしょうか。

結論から言えば、買戻しは不可能ではありませんが、現実的にはハードルが高いのが実情です。

例えば、2,500万円で自宅をリースバックしたケースを考えてみましょう。

・売却時:不動産会社が2,500万円で購入し、毎月8万円の家賃を設定。

・数年後:家計が安定し、再び自宅を購入したいと希望。

しかしこの場合、買戻し価格は「当初の2,500万円」ではなく、不動産会社が提示する再売却価格(例:2,800〜3,000万円程度)になることが一般的です。これは、不動産会社が保有期間中に発生したリスクや機会損失を考慮しているためです。

また、銀行ローンを利用して再購入する場合には、

- 年齢や勤続年数

- 現在の収入や負債状況

- 不動産評価額

など、通常の住宅ローン審査を再びクリアする必要があります。特に高齢の方や自営業者の場合、この審査がネックになるケースが多く見られます。

つまり、リースバックでの買戻しは 「業者との契約条件」と「自身の資金計画・ローン審査」 の両方を満たすことが前提です。

将来的に買戻しを強く希望するのであれば、契約前にその可否や条件を必ず確認しておくことが重要です。

リースバックにおける買戻しの仕組み

リースバックにおける買い戻しの具体的な流れと注意点について確認をします。

1. 買戻しの流れ

多くの業者では「将来買戻し可」とするオプションがありますが、契約時に明記されていないと後から難しくなります。

買い戻すときの金額は「最初に売った価格」と同じではなく、

- 不動産会社の利益

- 保有期間中のリスク

- 市場の価格変動

を加味した金額になります。

例:2,500万円で売った物件 → 数年後の買戻し価格は2,800万円程度になることも。

現金一括払い、または住宅ローンを利用して支払います。ローンを組む場合は通常の住宅ローン審査(収入・年齢・信用情報など)が必要です。

売買契約を結び直し、代金支払いと登記手続きを経て再び自分の名義に戻ります。

2. 注意点

- 契約時に「買戻し特約」がないと、そもそも認められないことも多い。

- 買戻し価格は相場や会社の方針により変動するため、当初の売却額より高くなるのが一般的。

- ローン審査に通らなければ資金を用意できず、買戻しは実現しない。

理解しておきたい「再売買の予約」と「買戻し特約」の違い

買戻しの契約には種類があることについて上記でも触れましたが、「再売買の予約」と「買戻し特約」の違いについては、重要な特徴の違いもあるため、よく理解しておきたい内容です。

リースバックにおいて買戻しを行う際には、「再売買の予約」の方が主に採用されていることが多くなっています。

とはいえ、中には難易度が高いことで知られる「買戻し特約」の方を採用しているところもあるため、契約内容は注意して確認する必要があります。

再売買の予約

「再売買の予約」は、“予約”とあるように、いずれ不動産を買うことを予約するための契約です。

リースバックによって賃貸借契約を結び、一度は物件を売却して、その後は賃貸として利用を続けますが、また資金が集まったときに同じ物件を買い直すための予約をすることになります。

この再売買の予約の際には、あらかじめどれくらいの金額で購入するのかという買戻し価格や、いつまでに買い戻すのかという買戻しまでの期間を定めて契約することが多くなっています。

買戻し特約

一方、「買戻し特約」は、民法579条に定められている制度で、不動産の売買契約を行う際に付け加えることのできる特約です。

内容としては、不動産を売ったときに手にした金額と同じ金額を支払えば、一度売却した不動産の売買契約を解除できる、という意味の契約です。

予約として新たに定めるのとは違って、売買契約を解除する、というのが違うポイントです。この場合、最初の売買契約を結ぶ際に、この買戻し特約も同時に定めなければ効果がありません。

後から買戻し特約を追加して買い戻したい、ということができないため、契約の際には注意しておきましょう。

また、買戻し特約の場合、買戻しの際の金額の制限や、権利を行使できる期限が最長で10年以内と決まっているなど、再売買の予約と比較すると買戻しを可能にする条件も難易度が高く厳しいものとなっています。

リースバックの買い戻し価格の仕組み

リースバックでは、買い戻しを前提とした契約を結んだ場合、価格は原則「売却時にあらかじめ取り決める」ことになります

価格の決まり方

- 売却時の取り決め

契約時に「○年以内に買い戻す場合は△△円」と明記されます。 - 売却額より高めに設定されるのが一般的

不動産会社の利益や保有リスクを考慮し、売却額+数%〜数百万円上乗せされる形になることが一般的です。 - 相場の影響は基本的に受けない

契約で決まっているため、市場が上がっても下がっても価格は変わりません。

具体例

- 売却時:2,500万円でリースバック

- 契約書に「5年以内に買い戻す場合は2,700万円」と記載

- 実際に3年後に買い戻した場合 → 提示される価格は契約書どおり 2,700万円

👉 市場価格が2,800万円に上昇していても、2,200万円に下落していても、買戻し額は2,700万円で固定されます。

リースバックの買い戻し価格は「売却時に決めて契約書に明記する」のが原則です。

相場変動に左右されず、売却額より高めに設定されることが多いため、将来的に買戻しを考えるなら 契約時にいくらで買い戻せるのかを確認することが最重要 になります。

リースバック契約から買戻しまでの流れ

それでは、実際にリースバックと将来買戻しをする際には、どのような流れになるのかについて順を追って見ていきましょう。

1.リースバック事業者に家の売却を相談する・査定を申し込む

まずは、リースバック事業者に家の売却やその後のプランなどを相談するところから始まります。

売却価格や家賃など、心配に感じている要素があれば最初に相談すると良いでしょう。

買戻しを前提として検討している場合も、最初に詳しい情報を聞いておくと安心です。

問題がなければ、仮査定のステップとなり、おおよその売却価格や家賃を提示されます。

2.リースバック事業者との面談や物件の調査

不動産の売却では実際に専門家が物件を見て判断するステップが必要になるため、実際に家を見てもらってから査定金額などが決定します。

また、売却に必要な書類等の確認も含めて、事業者との対面での面接を行うことも必要になります。

この際にも、わからないことなどがあれば質問して解決しておくと役立ちます。

そのほか、家賃保証審査などの必要な審査などを経て、事業者がリースバックに問題がないと決定した場合、契約へのステップに進みます。

3.リースバック事業者と契約を締結する

リースバックにあたって事業者と契約をする際には、売買契約や賃貸借契約を結ぶことになりますが、買戻しを行いたい場合はこの契約締結のステップが重要なポイントです。

買戻しのためには、売買契約書に買い戻しに関しての特約の記載が必要になりますので、事業者のプランをしっかりと把握した上で自分の希望に沿った契約を交わしましょう。

買戻しの契約は事業者によって内容が異なり、普通賃貸借契約を基本のプランとしている事業者もあります。

買戻したい場合は、買い戻し金額はいくらか、買戻しのための期限があるのかどうか、など、買戻しの際に必要な情報はあらかじめ集めて計画を立てておきましょう。

4.売買の契約成立・賃貸としての利用開始

リースバック事業者と売買契約が成立すると、売却金が手元に入り、住宅ローンが残っている場合はそれをまず完済します。

物件の所有権もリースバック事業者である会社に移転し、住んでいる自宅は賃貸としての利用が始まります。

5.資金を調達して買戻しへ

再び物件を買い戻すためには、まず資金調達が必要になります。先に締結した契約に沿って買い戻すステップに進む場合もあれば、事業者のプランによっては、そこから買戻しの相談を始める場合もあります。

ただし、賃貸で契約している期間中に何かトラブルなどがあると、スムーズに買戻しに進めない場合もあります。

契約内容を把握すると共に、買戻しの妨げとなるトラブルについても理解を深めておくと役立ちます。

リースバックの買戻し権が消滅するケース

リースバックで買戻しを希望していても、契約条件や状況によっては権利が消滅してしまうことがあります。代表的なケースは次のとおりです。

1. 契約で定められた期間を過ぎた場合

リースバックの買戻しは、契約書に「○年以内に買い戻し可能」といった期限が設けられるのが一般的です。

- 例:売却時に「5年以内なら2,700万円で買い戻し可能」と記載

- → 6年目に買い戻しを希望しても、契約期限を過ぎているため権利は消滅

2. 家賃を滞納した場合

リースバックは「売却後も賃貸契約で住み続ける仕組み」なので、家賃の支払いが滞ると契約違反となり、賃貸契約の解除と同時に買戻し権も消滅することがあります。

3. 資金調達ができなかった場合

買戻しを行う際は、現金一括払いか住宅ローンを利用するのが一般的です。しかしローン審査に通らなければ資金を用意できず、結果として買戻し権を行使できないまま期限を迎えてしまうこともあります。

リースバックの買戻し時に、住宅ローンは組める?

物件を再び買い直すにはまとまったお金が必要なため、用意するのは大変なこともあるでしょう。

住宅ローンのように金融機関に融資してもらい、買い直したいと考えることもあるかと思います。

ですが、残念なことに、リースバックの買戻しの際には住宅ローンが組めない場合もあるため注意が必要です。

しかし、絶対に住宅ローンを組むのは不可能と断定はできません。

住宅ローンを滞納していてリースバックによって返済した場合は難しくなりますが、そういった状況がなく、住宅ローンの審査に通ることができれば可能性はあると言えます。

詳細は金融機関によって異なる場合もありますので、まずは金融機関に相談してみるのも解決策のひとつです。

将来、買戻しを確実に行うために

上記で解説してきたように、リースバックの買戻しは、気を付けるべきことも多く、資金調達など大きなハードルもあるため、一筋縄にはいかないこともあらかじめ意識しておきましょう。

その上で、将来確実に買戻しを行いたい場合は、常に買戻しができなくなる要素を排除していくことも大切です。

大きなポイントとして、賃貸の期間中に家賃を滞納しない、ということがとても大切です。

リースバックでは住み続ける上で家賃が払えなくなる状況も珍しくはないため、リースバックを検討する最初の段階で経済計画をしっかりと立てて買戻しを目指していきましょう。

加えて、リースバック契約の段階で買戻しについて事業者に明確に相談し、買戻しに関する内容を契約書にら記載することが大切なポイントです。

「買戻し特約」のように、一般的なリースバックの契約ではないものを採用している事業者もいるため、その都度自分の目で契約内容は確認しておきましょう。

買戻しせずに住み続けることも選択肢のひとつ

ここまでリースバックの買戻しを成功させるためのコツを解説してきましたが、上手な経済計画と老後のライフスタイルを検討した場合、必ずしも買戻しだけが解決策とは限らない部分があります。

買戻しには再びまとまった資金が必要になり、必要なステップもさまざまにあるため、買戻しにもある程度の負担があるでしょう。

では、もしも住宅の賃料が月々の負担にならない金額だった場合はどうでしょうか。

ずっと家賃を払わなければいけない、という環境は一見負担に思える部分もありますが、払わなくて済む税金がある、自分で修繕をしなくても済むなど、賃貸という環境によるメリットもあります。

リースバックの検討の際には、買戻しをせず、賃貸のメリットをさらに増やす方法も視野にいれ、賃貸を継続することも選択肢のひとつとして考えていくのもおすすめです。

リースバックの「買戻し」は、事前確認とリース期間中の契約履行が重要

リースバックの買戻しには、何よりも計画性が重要です。

事業者のプランや契約内容など、事前の確認をしっかりと行い、リース期間中も契約履行(家賃の支払)を怠らないように、将来を見据えて実りの多い結果を得られるように行動していきましょう。