リースバックとリバースモーゲージの具体的な違い! それぞれの特徴を1級FP技能士が詳しく解説

老後資金や介護資金のまとまったお金を必要として、自宅を活用した資金調達を検討する方もいるかと思います。

現在お住まいの自宅をもとに資金を得る方法として、「リースバック」と「リバースモーゲージ」の2つがあります。

どちらもそのまま自宅に住み続けられる方法ですが、具体的にどのような違いがあるのでしょうか。

この記事では、「リースバック」と「リバースモーゲージ」の違いを詳しく解説します。どちらを選んだら良いかの判断基準も紹介しますので、ぜひ参考にしてみてください。

検討者さん

検討者さんリースバックとリバースモーゲージの違いを知りたい

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

リースバックとは:不動産(自宅)の売却

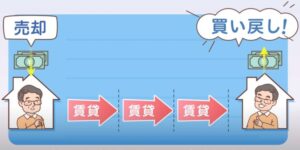

リースバックとは、土地や建物などの不動産を売却し、賃貸借契約を交わしてそのまま住み続ける不動産取引です。

「セール・リースバック取引」「セール・アンド・リースバック取引」とも言います。日本国内ではバブル崩壊後の金融不安を背景に、法人向けサービスとして広まりました。

近年は一般住宅にも取引が広がり、個人の住まいを対象にしたリースバックサービスが普及しています。

リースバックは主に不動産会社が行っており、基本的に利用者は当該の不動産会社へ住宅を売却します。賃貸借契約を結ぶ相手も、同一の不動産会社であるケースが一般的です。

つまり、リースバックの利用者は住宅に関して、不動産会社と「売買契約」および「賃貸借契約」を結びます。

リースバックを利用するメリット

資金調達のほか、「資金使途」が問われない点もリースバックのメリットです。

資金使途とは、金融機関から融資を受ける際に問われる「資金の使い道」です。資金使途に設定した目的のみにしかお金は使えません。

例えば住宅ローンの場合だと、資金使途は住宅を購入する資金に限られます。リースバックは融資ではなく不動産取引ですので資金使途がなく、自由にお金を活用できます。

また、リースバックは住宅を売却してお金を得るため、借入金および利息は生じません。

さらに、契約によっては将来的な自宅の買い戻しも可能です。住み慣れた自宅を手放したくない方でも、利用しやすいサービスと言えます。

リースバックを利用するデメリット

リースバックのデメリットは、やはり家賃の支払いでしょう。住宅ローンの完済後であれば、住宅に関する毎月の支出はそこまで多くはないかと思います。

ところがリースバックを実施すると、賃貸料金としてある程度の金額を毎月支出しなくてはいけません。自宅の売却金を得られるとはいえ、負担に感じる方もいるでしょう。

検討者さんリースバックは自宅の売却の為、資金使途が問わないから自由度が高い代わりに家賃が発生するんですね

あなぶき興産竹島

あなぶき興産竹島はい、そのためリースバック後に長期で住む場合は家賃設定が重要となります

リバースモーゲージとは:不動産を担保とした融資

リバースモーゲージとは、自宅を担保とし、銀行などのリバースモーゲージ取り扱いのある金融機関から借入金を得る仕組みです。

契約者の死亡時に、担保にした自宅を売却することで金融機関への借入金を返済します。

リースバックと同じく家に住み続けながら資金調達できる仕組みですが、融資の形で借金を背負う点が大きく異なります。

また、リバースモーゲージは、将来的に自宅を手放す点も特徴です。

リバースモーゲージで借入できる融資上限額は、担保にした自宅の資産価値に応じて変動するシステムです。

借入金である以上返済の義務が生じますが、一般的に契約者が存命中は返済不要になります。ただし、利息の返済は毎月生じる契約が主流です。

リバースモーゲージを利用するメリット

リバースモーゲージのメリットとして、毎月の支払いが比較的少ない点が挙げられます。

毎月の支払いが利息のみとなることが多いため、リースバックの賃貸料金と比べると少額になります。

また、リバースモーゲージは、定額の借入金を定期的に受け取ることもできます。毎月一定額を受け取ることで、年金のような安定した収入源とすることも可能です。

検討者さん支払いが金利だけであれば、毎月の返済は少なくて済みそうですね

あなぶき興産竹島はい。一方で支払いが金利のみとなる為、借入元金は減ることがありません

リバースモーゲージを利用するデメリット

リバースモーゲージは高齢者向けのサービスであり、所有者(債務者)死亡時の自宅売却を前提にしています。

具体的には、一般的なリバースモーゲージの契約期間中に所有者(債務者)が死亡した場合、元金の一括返済が発生し、物件の売却により一括返済にあてるか、あるいは相続人による一括返済を行う、という仕組みです。

所有者存命中は月々の利息支払いのみと負担が少なくなる代わりに、こういった仕組みになっていることを理解しておきましょう。

さらに、担保にした物件の資産価値が下がるリスクもあります。資産価値が下がると借入金の限度額も減るため、評価額との差額の返済を求められる恐れがあります。

反対に、金利上昇によって、毎月の利息の返済額が膨らむ可能性もゼロではありません。利用する際は、家族と相談して決めることが大切です。

あなぶき興産竹島リバースモーゲージは融資のため借入金額を決める際に審査があり、リースバックに比べて時間がかかることが一般的です

リースバックとリバースモーゲージの違い 1:住宅

続いて、リースバックとリバースモーゲージの違いを紹介します。ここでは、住宅に関する以下4項目について見ていきましょう。

- 住宅の所有権

- 固定資産税の支払い

- 対象となる住宅

- 住宅の買い戻し

| リースバック | リバースモーゲージ | |

|---|---|---|

| 住宅の所有権 | 所有権は移転 | 所有権は移転しない |

| 固定資産税の支払い | 不要 | 必要 |

| 対象となる住宅 | 一戸建て・マンション | 主に一戸建て |

| 住宅の買い戻し | 買戻し可能 | ー |

1.物件の所有権

リースバックは物件を売却するため、所有権を失います。売却後は賃貸借契約で住み続けますが、当然ながら所有権は物件の貸主にあります。

一方のリバースモーゲージは、借入時点では所有権を失いません。あくまで物件を担保に出して融資を受けるだけですので、物件の名義人はそのままになります。

ただし、所有者の死亡時に物件は売却されるため、将来的には第三者へと所有権が移ります。つまり、リースバックもリバースモーゲージも物件の所有権は失いますが、移行するタイミングが違うわけです。

2.固定資産税と管理費用の支払い

物件の所有権が移行すると、固定資産税の支払い義務者も変わります。前述の通りリースバックは所有権を失いますので、翌年以降の固定資産税の支払いは不要です。

なお、売却した年の固定資産税は、決済日を基準として買主と売主で分担します。契約内容によるものの、物件の管理費用やマンションの修繕積立金の支払いも基本的に必要ありません。

対するリバースモーゲージは借入後も所有権を有しているため、引き続き固定資産税の納付が必要です。管理費用や修繕積立金も同様になります。

3.契約対象となる住宅

契約対象となる住宅にも違いがあります。リースバックできる住宅は、一戸建てやマンションといった住宅全般が対象です

さらに、法人向けサービスであればオフィスビルや工場、店舗などの幅広い不動産でリースバックを実施できます。

リバースモーゲージの対象は、基本的に一戸建てが対象となっていることが多くなっています。

近年は分譲マンションを担保にできるサービスも増えていますが、依然として一戸建て住宅のみ対象とするサービスが主流です。

4.住宅の買い戻し

リースバックは、一度売却した住宅を買い戻すことができます。住宅の売買契約書に「再売買の予約」を含めると、将来的な買い戻しに関する取り決めが可能です。

買主が買い戻しに応じる買戻し価格や期間などの情報を細かく記載することで買戻しに関するトラブルを防ぐことができます。

リバースモーゲージは、住宅の買い戻しを考慮した仕組みではありません。そもそも契約期間中は契約者が所有しているので、買い戻しを想定する必要がないと言えます。

契約者の死亡や契約満了時に物件を売却しますが、リースバックのような「再売買の予約」の締結は難しいでしょう。

検討者さんリバースモーゲージが主に一戸建てとなっているのは何故ですか?

あなぶき興産竹島マンションは資産評価に対する建物の割合が大きく、建物の評価額は築年数経過と共に減少するため融資額が低くなる傾向があるためです

リースバックとリバースモーゲージの違い 2:資金

契約により得られる資金についても、リースバックとリバースモーゲージは異なります。資金に関する違いは、大きく分けて次の2つです。

1.資金の支払い方法

2.資金使途の有無

| リースバック | リバースモーゲージ | |

|---|---|---|

| 資金の支払方法 | 一括 | 年金型・自由融資型 |

| 資金使途の有無 | 無し | 有り |

1.支払い方法

1つ目の違いは、資金の受け取り方法です。

リースバックは、売却代金が一括で支払われます。資金をまとめて受け取れるため、老人ホームへの入居資金や住宅ローンの返済といった用途にも適しています。

一方のリバースモーゲージの支払い方法は、「年金型」または「自由融資型」とする金融機関が多く見られます。

年金型とは、一定額の借入金を月に1回や年に1回支払われる方法です。自由融資型は、借入枠内から任意のタイミングでお金を受け取ります。

中には、一括支払いに対応している場合もありますが、基本的にどちらの方法も一定額を少しずつ借り入れる形です。定期的な収入になるため、生活費として活用しやすいでしょう。

2.資金使途の有無

リースバックのメリットとしてお伝えした通り、リースバックには資金使途がありません。

金融機関からの融資ではないため、生活費、教育費、投資、事業資金、介護費など、自由に利用できます。

反対に、リバースモーゲージは融資であるため、資金使途が定められます。

住宅のリフォームや生活費、住宅ローンの返済といった用途にしか使えないパターンが一般的です。

事業資金や投資などの使い道には充てられないことも多いので、注意が必要です。

検討者さん纏まった資金を受け取りたい場合はリースバック、そうでない場合はリバースモーゲージということでしょうか?

あなぶき興産竹島営業現場ではリースバックとリバースモーゲージを比較検討される方もいましたが、融資額が希望と合わない等で断念するケースが多かった印象です

リースバックとリバースモーゲージの違い 3:利用者

リースバックとリバースモーゲージは、利用者についてもさまざまな違いがあります。以下3項目をご覧ください。

1.契約者の年齢

2.同居人の制限

3.推定相続人の同意

| リースバック | リバースモーゲージ | |

|---|---|---|

| 契約者の年齢制限 | 少ない | 有り |

| 同居人の制限 | 無し | 有り※金融機関による |

| 推定相続人の同意 | 無し | 有り※金融機関による |

1.契約者の年齢

リースバックでは、契約者の年齢はあまり重視されません。

若年者から高齢者まで幅広く受け付けており、成年者であれば利用審査(家賃保証会社による審査)を受けられます。

注意点として、非常に高齢な方は、申し込み時に医師の診断書の提出を求められるケースがあります。

対するリバースモーゲージは、高齢者向けのサービスです。実際、多くの金融機関はリバースモーゲージの申し込み者を55〜65歳以上としています。

理由は、契約者の死亡時または契約満了時に物件を売却する仕組みだからです。

そのため、金融ローンを組めない年齢の方でも、資金調達しやすい手段となります。

2.同居人の制限

売却する物件の同居人について、リースバックは特段の制限を設けていません。

配偶者以外に子どもが同居していても、問題なく売却できます。

なお、共有名義の物件の場合、契約時は全員の同意が必要です。共有名義人の許可がなければ、契約手続きは進められません。

リバースモーゲージの場合、子どもが同居していると利用できないことも少なくありません。

配偶者の同居のみ認めている金融機関が多いからです。ゆえに、多くの金融機関は、高齢の単身世帯と夫婦世帯を対象としています。

3.推定相続人の同意

リースバックは相続トラブルとあまり関係がないため、推定相続人の同意を求められるケースはめったにありません。

むしろ、あらかじめリースバックで物件を現金化することで、スムーズに相続しやすくなります。

一方、リバースモーゲージは、契約時に推定相続人の同意を求められる場合があります。

契約者の死亡後に物件を売却するため、相続人が売却および返済手続きを行う必要があるからです。

さらに、売却時の資産価値によっては相続人が借金を負う可能性がある上、物件は手元に残りません。

金融機関と相続人の間でトラブルが起こる恐れがあるので、あらかじめ全ての推定相続人の同意が必要となるわけです。

あなぶき興産竹島利用者の制限については柔軟に対応している金融機関もあります。気になる場合は確認してみましょう

リースバックとリバースモーゲージ、どちらを選ぶべき?

結局のところ、リースバックとリバースモーゲージはどちらを選ぶべきなのでしょうか。最後に下記5つの事例を紹介します。

1.すぐにまとまった資金を得たいならリースバック

2.所有物件がマンションならリースバック

3.資金の使用目的に自由さを求めたいならリースバック

4.自宅の所有権を維持したいならリバースモーゲージ

5.銀行等の金融機関や自治体と取引したい場合はリバースモーゲージ

それぞれ具体的な理由を解説します。

1.すぐにまとまった資金を得たいならリースバック

まとまったお金を迅速に受け取りたい方は、リースバックが向いています。銀行の融資審査に比べ、リースバックの審査は比較的スピーディです。

さらに、基本的にリースバックを行う不動産会社が物件を買い取るので、売却先を探す時間や手間がかかりません。売却代金は一括で支払われるため、すばやい資金調達に適しています。

リバースモーゲージも一括払いに対応している金融機関はあるものの、年金型や自由融資型による支払い形式が一般的です。

2.所有物件がマンションならリースバック

資金確保に活用したい物件がマンションであれば、リースバックがおすすめです。多くの金融機関は、マンションによるリバースモーゲージに対応していない、もしくは融資額が低くなることが多くなっています。

また、一戸建てであっても、リースバックよりも利用が厳しい傾向があります。金融機関によっては、都心部の物件しか扱わないケースも珍しくありません。

ご自宅がリバースモーゲージの利用ができなかった場合、リースバックを検討してみてはいかがでしょうか。

3.資金の使用目的に自由さを求めたいならリースバック

リースバックの強みは、自由に資金を使える契約形態にあります。

家族の学費、相続税の納税、投資など、金融機関の制限を受けずに資金を使用したい方はリースバックがお勧めです。

なお、リバースモーゲージでも、生活費や住宅の改修などの目的であれば、問題なく資金を活用できます。どちらかの契約を決める前に、一度ご自身の資金の使い道を考えてみてください。

4.自宅の所有権を維持したいならリバースモーゲージ

「自宅を売却したくない」「所有権が誰かに移るのはいやだ」とお悩みの方は、リバースモーゲージがおすすめです。リースバックは、売買契約を交わした段階で所有権が買主に移行します。

同じ物件に住み続けながらも自分に所有権がないため、自宅設備の修繕や新規設置するたびに貸主へ連絡しなくてはいけません。

こうした段取りを面倒に感じる場合、契約満了時まで所有権を持ち続けられるリバースモーゲージが適しています。

5.銀行等の金融機関や自治体と取引したい場合はリバースモーゲージ

大手不動産会社も安心して取引を行えるものの、中には「自分の住まいに関する取引は銀行や自治体と行いたい」と思う方もいるかもしれません。

こうした信頼感を重視する場合、リバースモーゲージが向いているでしょう。

なお、リバースモーゲージは、金融機関だけでなく自治体が行っている場合もあります。

社会福祉協議会が「不動産担保型生活資金」の名称で扱っており、経済的に余裕のない方も利用できる制度となっています。

あなぶき興産竹島リースバック・リバースモーゲージだけでなく通常売却による資金調達や不動産会社による買取という場合もあります

検討者さんあくまで住み続けることを全体に考える場合には、リースバックとリバースモーゲージどちらが良いかということですね!

リースバック / リバースモーゲージは目的と状況にあわせて最適なものを選ぼう

リースバックは、不動産取引によって売却資金を得る仕組みです。売却後は賃貸借契約のもと、自宅に住み続けます。

対するリバースモーゲージは、自宅を担保にして金融機関からお金を借りる仕組みです。契約者の死亡時に自宅を売却し、借入金を返済します。

どちらも住宅を元手に資金調達するサービスですが、対象者や各種制限は異なります。一般的に、リースバックのほうが対象者が広く、利用がしやすくなっています。

リバースモーゲージは高齢者のみを対象にしており、マンションでは審査基準が厳しい傾向があります。

双方を比較する際は、資金の利用目的や希望条件、物件の状況を考慮して、最適なサービスを選びましょう。