リースバックは、住宅ローンが残っている物件でも利用可能?

家を売却した後も家に住み続けられるリースバックは、まとまった資金が必要なときの、担保融資などの代替となる調達手段としても便利です。

とはいえ「住んでいる自宅が住宅ローン返済中のため、リースバックは利用できないのでは?」と考えている方もいるでしょう。

リースバックは条件さえ合えばローン残債がある状態でも利用可能です。

今回の記事では、住宅ローンが残っている物件でリースバックを利用するときの条件やオーバーローンの場合について解説します。

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

住宅ローンが残っている状態でもリースバックは利用できる?

自宅の住宅ローンが残っていても、リースバックは利用することが可能です。

リースバックは売却後の住宅に賃貸契約を結んで住み続けることができます。

売却金額が住宅ローン残額以上であれば、住み続けながらまとまった資金を得ることもできます。

さらに、リースバックで自宅を売却し一括で得たお金の使い道に、基本的に制限はありません。

子どもの教育資金や老後の生活費、急病や怪我などの医療費、事業資金などのまとまった資金調達が急に必要になり、住宅ローンの返済が負担となっている場合は、リースバック活用も選択肢のひとつとなります。

次に、住宅ローン残債のある物件でリースバックを利用するために、満たすべき条件をくわしく解説します。

住宅ローン残債がある物件でリースバック利用可能となる条件とは?

住宅ローン残債がある物件でも、以下の条件を満たせばリースバックを利用可能です。

- リースバックでの売却価格が、住宅ローンの残債を上回る(オーバーローンにならない)

- リース後の、家賃の支払い能力がある

- 共有持ち分ではない

- 物件に瑕疵がない

- 既存不適格物件ではない

- 借地権でない

- 市街化調整区域でない

- 特殊な物件ではない

- 運営会社の取扱エリア内である

それぞれの条件について紹介します。

リースバックでの売却価格が、住宅ローンの残債を上回る(オーバーローンにならない)

リースバックでの売却価格のほうが、住宅ローンの残債よりも高額である場合、通常の流れに沿ってそのままリースバックの利用を進められます。

一方、売却金額よりも住宅ローン残債の方が高額(オーバーローン)の状態には、所有権移転時に抵当権を抹消することが困難となります。

そのため、オーバーローンとなる場合は基本的に、リースバック手続きを進めることができません。

ただしオーバーローンとなった場合にも検討できる選択肢はあります。

オーバーローンでもリースバックを利用したい場合については、後ほどくわしく解説します。

リース後の、家賃の支払い能力がある

リースバック後は月々の家賃の支払いが発生します。

家賃の支払い能力があるかを判断するために行われるのが、保証会社の審査です。

家賃の支払い能力がない人と賃貸契約を結んでしまうと、月々の家賃が支払われないなどのトラブルに発展することが多いです。

きちんと月々の家賃を回収できるかを見極めるために、審査が行われます。

審査では、過去の家賃の滞納状況、収入の安定性、毎月の支払額などの情報がチェックされます。

家賃の支払い能力がないとみなされると、保証会社の審査に落ちてしまうためリースバックが利用できません。

場合によっては保証人を付けることでリースバックが可能となることもあります。

共有持ち分ではない

共有持ち分とは、物件の持ち主が複数いる場合を指します。

たとえば親子や夫婦でペアローンを組んで購入した物件や、相続者全員が所有者となっている相続物件などが該当します。

リースバックを利用するには持ち主全員の承諾が必要です。所有者全員が合意すれば共有持ち分の物件でもリースバックは利用できますが、ひとりでも拒否した場合はリースバックが利用できません。

物件に瑕疵がない

瑕疵(かし)とは、何らかの欠陥や不具合があり、建物が本来持っている品質や性能を満たしていない状態を指します。

瑕疵のある物件の場合、リースバックは難しくなります。瑕疵には雨漏りする、シロアリ被害があるなどの「物理的瑕疵」と、物件で事件・事故があったなどの「心理的瑕疵」があります。

ただし、リースバック前にリフォームで修繕できるなどで対応できることがあります。

既存不適格物件ではない

既存不適格物件とは、現行の建築基準法や都市計画法などの建築基準に違反している、または再建築ができない物件を指します。

法律改正前の基準は満たしていても、現行の基準を満たしていない物件ではリースバックが利用できない場合があります。改築や建て替えなどで基準に適合すれば問題ありません。

借地権でない

借地権とは、土地の所有者に地代を支払うことで、建物を建設して利用できる権利です。借地権が付いている物件は、土地の所有者と建物の所有者が違います。

そのため、リースバックを利用するときには土地の所有者の許可が必要です。

市街化調整区域でない

市街化調整区域とは、市街地化を抑制するために自治体が定めた区域を指します。

市街化調整区域の物件は建築に制限があり、改築や建て替えなどが認められません。

改築や建て替えができない物件は需要が低く流通しにくいため、リースバックができない可能性も高いです。

特殊な物件ではない

2階部分以上をアパートとして貸し出している賃貸併用住宅や、1階部分にテナントが入っている物件をはじめとした事業用の不動産物件などは、一般的な戸建て住宅やマンションよりも需要が低く流通しにくい特徴があります。

そのため、リースバックが利用できないことも多いです。

運営会社の取扱エリア内である

リースバックの運営会社によっては、取扱エリアが決まっている場合があります。

また「一戸建てのみ」「マンションのみ」など取扱物件を定めた運営会社もあります。

リースバックの運営会社の取扱エリアや物件について、事前に確認しておくのがおすすめです。

▼マンションに強い「あなぶきのリースバック」

「オーバーローン」の場合に検討できる選択肢

住宅ローンを完済していない物件を売却する際、「オーバーローン」または「アンダーローン」となります。

オーバーローンはローン残高が売却価格よりも高い状態、アンダーローンは不動産の売却価格がローン残高を上回り、無事に完済できる状態です。

アンダーローンの場合、売却金額で住宅ローンを完済できるため、問題なくリースバックを利用できます。

一方で、オーバーローンの場合は住宅ローンが完済できないリスクが発生するため、リースバックが利用できないケースがほとんどです。

ただし、オーバーローンでも売却金額で足りない分を、補填すれば住宅ローンの残債がなくなるためリースバックできる可能性が高いです。

補填方法は「貯金などの自己資金」「親類などから借りる」「カードローンなどを利用する」などがあります。

ただし、カードローンなどを利用して補填する場合、借入した分をきちんと返済できるかを考え、利用を検討するようにしましょう。

売却金額を補填できない場合はリースバックが利用できません。

ただし、住宅ローンの返済が苦しく自宅を手放したいときには、「任意売却」を行う方法があります。

任意売却とはどのような手続き?

任意売却とは、住宅ローンの債権者である金融機関の合意を得て、住宅ローン残債のある住宅を売却する方法です。

住宅ローン残債のある物件は、設定された抵当権が残ります。

抵当権とは「住宅ローンの返済が滞った時に、金融機関が住宅を差し押さえ、競売などで強制的に売却できる権利」です。

そのため、抵当権のある住宅は金融機関に担保されたままのため、売却ができません。

任意売却の手続きをすれば、抵当権を抹消できる場合があります。

任意売却となるケースとしては、「3~6ヶ月住宅ローンの支払いを滞納し、期限の利益を喪失したとき」です。

期限の利益とは、簡単に言えば借入を分割して支払う権利のことです。期限の利益を喪失した場合、金融機関から住宅ローンの残債について一括返済を求められます。

任意売却も一般的に家を売る場合(通常売却)と同じく不動産会社が仲介し買主を探すことになりますが、売却する住宅の売出価格を売主が自由に決めることはできません。

任意売却をすると自宅を手放すことになるため、住宅ローンの残債はなくなるもののリースバックは利用できなくなります。

住宅ローン残債もなくしつつ自宅に住み続けられるリースバックのメリットが得られなくなる点に注意しましょう。

リース後の月々の家賃はしっかり確認して検討しよう

住まいを売却後賃貸借契約を結び、月々のリース家賃を支払うことで売却後も住み続けられるのがリースバックの仕組みです。

リースバックを利用して住宅ローンの支払いが終わっても、その後に支払うリース家賃の負担が住宅ローンを上回ってしまっては本末転倒と言えるでしょう。

リースバックの活用を検討する前に、リースで支払うことになる家賃を計算しておくことがおすすめです。

リースバックの年間家賃は「リースバックの売却価格×期待利回り(6%~13%)」、月額家賃は「リースバックの年間家賃÷12ヶ月」で算出できます。

たとえばリースバックの売却金額が2000万円だった場合、年間家賃は120~260万円、月額家賃は10~21万円となります。

リースバックの賃料は、不動産投資目的で物件を購入する新しい所有者が決定します。

年間の家賃を決めるポイントとなるのが「期待利回り」です。期待利回りとは、その物件で年間どのくらいの利益が見込めるかをパーセンテージで示したものです。

期待利回りは物件の買い取り代金の6~13%にあたり、期待利回りが高ければ高いほど支払う家賃も高くなります。

また、リースバックでの住宅の買取価格が高ければ高いほど家賃の代金も上がること、さらに住宅に住む期間が長ければ長いほど支払う家賃の総額も増えることを覚えておきましょう。

リースバック事業者の中には、事前の無料査定時に現在の住宅ローン残債とかかる家賃を算出し、兼ね合いを検討したり相談してくれたりする事業者もいます。

事前におおよその家賃を把握することで、住宅ローン残債以上の家賃を支払ってしまうデメリットも防げます。

万が一リースバックで生活負担の改善が見込めないと判断した場合は、リバースモーゲージをはじめとしたほかの解決方法の提案が受けられることもあります。

事前の無料査定で住宅ローンや家賃の相談や算出サービスを提供している事業者に、ぜひ相談してみましょう。

もし、リースバックの家賃を支払えなくなったら?

リースバック利用後に、「失業した」「急な出費が続いた」などの理由で家賃が支払えなくなることがあります。

リースバック後に家賃が支払えなくなった場合は、一般的な賃貸物件と同様に退去を迫られることになります。

家賃を支払えなくなった時点ですぐに退去を求められる、というわけではなく、一般的には「滞納の許容期間」が設けられています。滞納の許容期間は契約内容によって異なりますが「2~3ヶ月」が目安です。

滞納の許容期間内に滞納している家賃の支払いを解決できない場合は、住み続けることができなくることがあります。

さらに、家賃を滞納すると「契約の債務不履行」とみなされ物件を買い戻す権利も失われます。契約の債務不履行とは、正当な理由なく、契約によって約束してあった義務を果たさないことです。

リースバックで結ぶ賃貸借契約では「家賃を支払う」「住宅を貸す」という双方の約束した義務が設定されます。

そのため、家賃の支払いが滞ると約束した義務が果たされないことで、契約の債務不履行に当たってしまいます。

契約の債務不履行に該当すれば、損害の回復を図るために損害賠償や契約解除を求めることが認められています。

リースバックで売却した物件の買い戻しに関する契約も解除されてしまうため、将来的に住宅の買い戻しを計画している場合には特に注意しましょう。

リースバックによって発生する月々の家賃の支払金額を把握するのはもちろん、万が一家賃を支払えなくなってしまった際の取り決めを事前に確認しておくことが重要です。

契約時、家賃の滞納に関する内容についても確認することが、退去や買い戻し不可を防ぐ有効な対策となります。

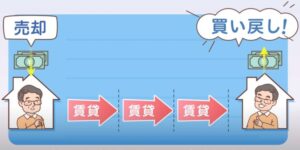

リースバック後の買戻し

一般的に売却した物件は、所有権が第三者に移ってしまうため買い戻しは難しいです。

一方でリースバックでは売却した物件でも、契約内容によっては将来的に買い戻しができます。住宅ローンが残っている住宅をリースバックしたときも同様です。

リースバックした物件の買い戻しができる条件が、「再売買予約権(売買予約)」または「買い戻し特約」を契約時に締結していることです。

再売買予約権(売買予約)とは

「再売買予約権(売買予約)」とは、名前の通り賃貸として利用する物件を、いずれ買い戻すことを予約する権利です。

いずれ売却し手放した住宅を、資金がたまったら買い戻したいためリースバックを利用する人もたくさんいるでしょう。

そのため、契約内容に再売買予約権を盛り込んでいるリースバック事業者も多いです。

買い戻し特約とは

「買い戻し特約」とは、「売却の際に受け取った金額と同等の金額を支払えば、一度売却してしまった不動産の売買契約を解除できる」民法579条に記載されている制度です。

買い戻し特約は再売買予約権と比較すると「売買契約と同時に決める必要がある」「買い戻しまでに最長10年の成約がある」といった制限があるため、リースバックにおける買い戻しの取り決めは、再売買予約権が用いられることが多いです。

買い戻し価格は売却価格より割高になる

買い戻し特約は数々の制限を受けることから、リースバックの買い戻しは「再売買予約権」を設定することが多いです。

ただし、再売買予約権で設定されたリースバックの買い戻し価格は、売却金額よりも割高になることがほとんどです。

「買い戻し特約」は買取価格以上の額での買い戻しはできないことになっていますが、再売買予約権での買い戻し価格は、リースバック事業者側が自由に設定できるためです。

一般的にリースバックでの売却価格は「市場価格の70~90%程度」です。さらに、再売買予約権での買い戻し価格は「売却価格×1.1~1.3倍」になります。複数の事業者の売却価格と買い戻し価格を以下に一覧で比較しました。

| リースバック事業者 | 売却金額 | 買い戻し金額 |

| A | 1,000万円 | 1,100万円~1,300万円 |

| B | 2,100万円 | 2,310万円~2,730万円 |

| C | 3,000万円 | 3,300万円~3,900万円 |

買い戻しを希望していても、資金が足りない場合は当然買い戻しはできません。将来的に買い戻しを希望する場合には、買い戻しの有無や価格についても確認をしておきましょう。

住宅ローンが残っていても、状況によってリースバック利用は可能! 事業者に事前相談しよう

住宅ローンが残っている場合にリースバックを利用する方法や、リースバック後の家賃や買い戻しについて解説しました。

住宅ローンが残っている物件でも、アンダーローンで物件や土地の条件を満たしていればリースバックは可能です。

オーバーローンの場合でも、不足分の調達や任意売却などで、住宅ローンの負担が軽減されることがあります。

まずは事業者へ気軽に相談してみましょう。