【2026年最新】ハウス(住宅)リースバックで後悔?1級FP技能士の元営業がトラブル事例を解説

資産である不動産物件を現金化し、賃貸として住み続けることができる「リースバック」。

基本的な仕組みを正しく理解し、安心できる取引相手と適切に手続きを行えば多くのメリットが得られます。

しかし「住宅を売却し賃貸物件として住み続ける」といった少し複雑な仕組みであるために、リースバックの仕組みを正しく理解しないまま、勧められるままに契約してしまうケースも少なくありません。

中にはリースバックによってトラブル・問題が発生し、「後悔」につながったというケースもあります。

この記事では、リースバック利用時におさえておくべき注意点を解説します。リースバックでトラブルに巻き込まれないために、ぜひ参考にしてください。

検討者さん

検討者さんリースバックのトラブルで後悔したくない

- リースバックで後悔するケースが分かる

- 事前に検討しておくべきことが分かる

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

ハウス(住宅)リースバックの仕組み

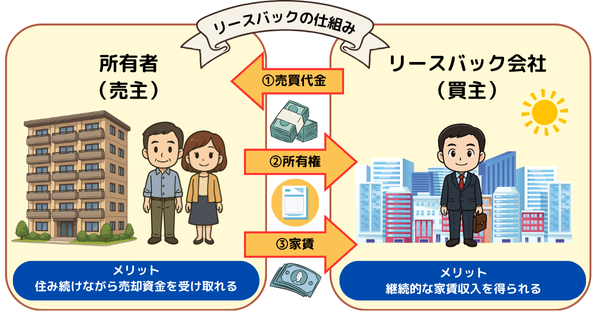

リースバックとはセール・アンド・リースバックとも呼ばれ所有している住宅を売却し、賃貸借契約を新たに結ぶことで、売却資金を得つつも家賃を支払って自宅に住み続けられる仕組みです。

リースバック後は、所有者ではなく賃借人として住むこととなるため固定資産税等の税金が不要になります。

以下のような場合に、適切に使えば資金調達を行える大変便利なサービスと言えます。

・教育資金などでまとまったお金が今すぐ必要なとき

・住宅ローンを完済して老後や将来に備えたいとき

・月々の支払い負担を減らしたいとき

リースバックは短期間で代金を受け取ることができる一方で、売却によって不動産の所有権が移る大変重要な手続きでもあります。

利用を検討する際には、メリット・デメリットを理解するとともに、サービスや契約に関する正しい理解が必要です。

| メリット | デメリット |

|---|---|

| 売却後も引越しが不要 短期間で自宅を現金化し資金を確保できる 毎月の支払負担を減らせる場合がある 周りに売却したことが知られない | 買取となるため通常の売却金額より低い 家賃が発生する 所有権が移転する 住める年数に期限がある場合がある |

リースバックの仕組みや契約を理解せず勧められるまま契約をしてしまうと、トラブルに巻き込まれたり思わぬ後悔をしてしまったりする可能性があります。

検討者さんデメリットもしっかり理解した上で取引することが大切ですね

あなぶき興産竹島

あなぶき興産竹島リースバックの仕組みについてより詳しく知り方は以下をご覧下さい

リースバック取引の特徴・注意点

リースバックの取引には、以下4つの特徴・注意点があります。

・自宅に住み続けつつ、一括で資金を受け取れる

・固定資産税等の支払いは不要だが、家賃等の支払いが生じる

・自宅が自分の持ち物ではなくなる

・契約条件に注意する

リースバックは、住み慣れた一軒家や自宅マンションなどに住み続けながら、自宅を売却した資金を一括で受け取れるのが特徴です。

ただし、自宅に住みながら資金を受け取れる方法は「金融機関からの融資(リバースモーゲージ・不動産担保ローン等)」「通常売却後事業者と調整して一定期間住み続ける」など、リースバック以外にもあります。

他の方法とリースバックを比較検討し、良い方法を選ぶのがおすすめです。

リースバックは自宅の所有権がなくなるため契約内容によっては固定資産税・管理費等の維持費などの支払いがなくなります。ただし、毎月の家賃の支払いが発生することを覚えておきましょう。

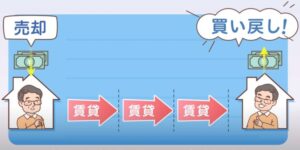

契約条件によっては自宅の買戻しができるのもリースバックの魅力です。ただし買い戻し期間中の資金の状況によって、買戻しが実現できない可能性もあります。契約時に買戻しの価格や条件についての確認が必要です。

リースバックを利用する際に注意するポイント

リースバックを利用する際の注意点は以下の通りです。

複数の事業者に相談して条件を比較

リースバック事業者によっても提示する条件が違います。

不動産会社(リースバック)や金融機関(リバースモーゲージ)などの複数の事業者に相談、相見積もりなども行いつつ、自分の状況や今後のライフプランに合った最適な方法を選択しましょう。

また自宅に住みながら一括で資金を確保したいとき、リースバック以外にも「自宅を通常売却して決済と引き渡し時期(引き渡し猶予)を調整する」「リバース60等の融資(リバースモーゲージ)を受ける」などの選択肢があります。

検討者さんどのリースバック会社と比較すれば良いかが分かりません

あなぶき興産竹島リースバックは大手の会社で比較することがおすすめです。具体的なリースバック会社は以下の記事で紹介しています

契約には安易に応じず、家族や親族としっかり相談する

リースバックの売買契約に関しては、売主からのクーリング・オフは対象外となります。

売買契約の解除には、基本的に解約金や違約金が発生することになるためしっかりと契約内容を確認して納得した上で契約することが大切です。

しつこく勧誘されたり、サインや印鑑を求められたりしても安易に応じず、家族や親族としっかり相談した上で利用の有無を決めましょう。

売買金額・家賃は適切か

リースバックは最初に資金を一括で受け取れますが、毎月の賃料が発生します。「受け取れる金額」と「支払い続ける賃料」を計算、比較し手元にお金が残るか、賃料は毎月無理なく支払えるかを確認しましょう。

提示されている売却価格が相場からかけ離れていないか、複数の不動産業者から意見を聞くのも重要です。

将来的に長期で住み続ける場合は、売買金額よりも家賃設定を重視した方が長期的にはお得というケースもあります。

以下の表は家賃の差額が長期でどの程度になるかを示したものです。

| 家賃の差/年数 | 5,000円 | 10,000円 | 15,000円 | 20,000円 | 25,000円 |

|---|---|---|---|---|---|

| 3年 | 180,000円 | 360,000円 | 540,000円 | 720,000円 | 900,000円 |

| 5年 | 300,000円 | 600,000円 | 900,000円 | 1,200,000円 | 1,500,000円 |

| 10年 | 600,000円 | 1,200,000円 | 1,800,000円 | 2,400,000円 | 30,000,000円 |

| 15年 | 900,000円 | 1,800,000円 | 2,700,000円 | 3,600,000円 | 4,500,000円 |

| 20年 | 1,200,000円 | 2,400,000円 | 3,600,000円 | 4,800,000円 | 6,000,000円 |

検討者さん家賃の差が20,000円あれば10年で240万円の差になるんですね

あなぶき興産竹島例えば、売買金額の差が200万円低くても家賃が低い会社の方が10年以上住む場合は得になる、という判断ができます

買戻し希望なら契約前に確認を忘れずに行う

買戻しは当然の権利ではないため、買戻し希望なら買戻しはできるか、「いくらで」「いつまでに」買戻しができるかを確認しておきましょう。

買戻しについては、買戻し期限や買戻し金額等を契約書で明記する必要があります。

希望の期間住み続けられる契約か確認する

リースバックの賃貸借契約には「定期借家契約」と「普通借家契約」があります。

「普通借家契約」は更新可能な賃貸借契約で基本的には、希望する限り住み続けることが可能です。

一方、「定期借家契約」は予め賃貸期間が定めれれており更新を前提としない契約となります。そのため、借主が希望しても貸主は更新に応じてもらえない場合は期間満了により退去が必要となります。

契約の種類や契約期間、再契約の有無についても確認しておきましょう。

設備の修繕や原状回復について確認する

自宅の所有権がリースバック事業者へ移るため、修繕や現状回復に関する契約についても確認が必要です。

リースバックの場合は、一般的な賃貸借契約と異なり、賃貸中の設備故障などによる修繕費は「借主負担」となっていることが通常です。

特に給湯器等については10年前後で取替となることが多く、取替え費用は10万円~20万円を超すこともあるため、実際に故障した際の負担額が高額となることも珍しくありません。

設備が壊れたら自分と事業者のどちらが修繕費を支払って直すのか、新しく設備を設置するときに許可が必要か、退去時の原状回復費用は必要かなども確認しておきましょう。

あなぶき興産竹島あなぶきのリースバックでは賃貸中の設備の故障等にも対応しています(※エリアによって異なります)

次に、リースバックを利用することで後悔につながる事例を順に紹介します。

リースバックで後悔①:家族と揉め事になった

リースバックによって自宅を売却したことで、家族や親族と揉め事になるケースがあります。親族とのトラブルにまでも発展してしまいかねない事例を順に紹介します。

相談や確認なしに契約し相続人とトラブルになる

家族や親族に事前の報告や相談をせず、勝手にリースバックの契約をしてしまったケースです。

自宅の売却によって所有権が第三者に移転することになります。

自宅を相続できなくなるため、相続予定だった子どもや孫、配偶者などと揉めてしまい、関係が悪化してしまう、または絶縁してしまうといったことがあります。

本人がリースバックを理解しないまま契約した

契約者本人がリースバックについての知識がなく、仕組みや契約内容を理解していないにも関わらず、家族や親族に確認をせずリースバックを利用してしまったケースです。

家族や親族が知らない間にリースバックを利用、且つ契約者本人が本来慎重に検討すべき事項の確認・検討を怠ってしまったがために、例えば「一般的なリースバックの市場価格よりも大幅に安い金額で売却してしまった」などの失敗が起こり得ます

なお、リースバックでの売却価格は取引相場の70%前後と低くなることが一般的です。

本来、大手系のリースバック会社と比較検討した結果の取引であればそのようなことは起こりませんが、悪質な事業者にあたってしまい考える時間なく契約に至った場合に起こり得ます。

物件は契約者本人の所有物であったとはいえ、市場価格から極端に低い売却金額で売却したことを、子供や相続人が後から結果だけ知らされてしまっては、トラブルの元です。

本人が契約前に家族や親族にリースバックの相談や確認をしていれば、契約書の記載内容を確認する、売却額が妥当であるかしっかり精査する、場合によってはリースバックの売却先を見直すなどして当人や家族の不利益を回避できた可能性が高いケースです。

検討者さん将来実家に帰省する予定だったのに、という子供の声も聞こえてきそうですね

あなぶき興産竹島取引後に後悔しても後の祭りです。しっかりと事前に家族(相続人)相談するようにしましょう

リースバックで後悔②:物件の買戻しができない

リースバックの契約を結ぶと、物件の所有権は買主(売却先)に移ります。ただし、後で必要に応じて物件の買戻しができるのがリースバックの魅力です。

お金を貯めてリースバック契約をした自宅の買戻しを計画する人もいるでしょう。ところが、物件の買戻しができずに後悔に繋がるケースがあります。

買戻し金額の確認不足

買戻し金額が想定よりも高く、買戻しができないケースです。

一般的にリースバックの買戻し価格は手数料や諸経費、リースバック会社の利益などが加算されます。そのため、売却価格よりも1~3割ほど高くなることが一般的です。

また、物件価格の高騰などで契約当初に伝えられていた買い取り額よりも、高い金額を提示されてしまうこともあります。

買戻しに関する契約を書面を交わさず口約束だけで処理していたり、契約時に金額を確認しなかったりすることで、自宅買戻しができずトラブルに発展することがあります。

契約不履行による買戻し不可

売却先に「契約不履行」と判断され、買戻し自体を断られてしまうケースです。

契約不履行とは、契約をした当事者間で一方の契約者が正当な理由なく契約を守らない(履行しない)ことを指します。リースバック契約では例えば「家賃の支払いが遅れた」状態が続く等で契約不履行となってしまうことがあります。

家賃を期日までに支払えなくなる原因としては、例えば雇用条件の変化による収入の減少や、本人や家族の病気・ケガなどにより働けなくなった、多額の治療費がかかるようになってしまった、などが考えられます。

そのようなことが起きないように事前にシミュレーションを行うことが一番ですが、万が一の事態になることも視野に入れ、リースバック会社を選ぶ際にはなるべく柔軟な家賃設定を行ってくれる事業者を選びましょう。

万が一、リースバック契約中に家賃を支払えなくなり、延滞が長期化する場合には、止むを得ず契約不履行と判断され、将来的な物件の買戻しも拒否されてしまうケースがあります。

あなぶき興産竹島他にも使用方法等で賃貸借契約の内容に違反した場合にも、買戻しの権利が消滅してしまう場合があります

検討者さんどのような場合に買戻しの権利が消滅するかは契約でしっかり確認した方が良いですね

買戻しに制限があった

買戻しを認めているリースバック契約でも、「何年以内」と買戻しができる期間に制限を設けていることがあります。

定められた期間内に買戻しの資金を用意できなかった、そもそも期間に制限があることを理解していなかったなどの理由から、買戻しができないケースです。

リースバックで後悔:その他の事例

家族や親族とトラブルになったり、自宅を買い戻せなかったりすること以外でも、さまざまな理由からリースバックで後悔してしまうケースはあります。

売却金額が安すぎることに後から気づいた

リースバックは相場価格で買い取られることは少なく、リースバックの売却金額は仲介による売却と比較すると売却額が低くなります。

一般的に、不動産物件の買取価格は相場の70%程度となることが多くなっています。

リースバック業者によっては、リースバックでの買取価格が相場よりもかなり安い金額となることがあります。

理由としては、賃貸期間が長期になる場合は経年劣化により建物の価値が減少し、売却価格が想定が難しくなるためです。

また、リースバックの買取価格は周辺の物件相場や再販時のリフォームに必要となる費用や、売却想定価格を考慮して決定されますが、買い取り業者が家賃収入を目的としている場合、利回りを重視して買取金額を決める場合があるためです。

(例 家賃10万円の場合)

利回り6%目線:2,000万円

利回り7%目線:1,714万円

利回り8%目線:1,500万円

予想していた買取金額よりも低かった場合、資金計画が立てにくくなったり、リースバック契約後に、相場よりも低い金額で売却したことに気が付き、後悔してしまう人もいるでしょう。

買い取り金額と希望した金額との差が大きかった場合は、買取会社に査定額の根拠を確認する必要があります。

また、リースバックの物件の買取価格が相場に近い高値となった場合、今度は月々のリース料が高くなる可能性があります。

家賃が高くなるため、長い間住み続けるとその分支払い負担が大きくなります。売却価格と家賃のバランスを考えて売却を決めることが重要です。

賃料を支払っているのに退去を命じられた

リース賃料を月々きちんと支払っているのにも関わらず、契約更新ができないことで住居からの退去を求められるケースです。

リースバックは、2年や3年といった契約期間を定めた「定期借家契約」を締結していることも多くなっています。定期借家契約は定めた契約期間が満了となると、契約が終了されたものとみなされます。

リースバック契約を結んだ双方が合意すれば再契約となり、引き続き物件に住むことはできますが、物件のオーナー側が拒否すれば契約終了です。

検討者さん最初の契約が普通借家契約になっているかどうか大切ですね

あなぶき興産竹島定期借家契約の再契約は、口約束だと将来所有者が変更となった時にトラブルとなる可能性が高くなります

リースバック会社によっては「早めに物件を転売したいので、借主を退去させたい」と考え再契約の対応をしないことも十分あり得ます。

借りていた駐車場が借りれなくなった(マンション)

これはマンションの場合によくあるトラブルです。

リースバックの条件が纏まり売却の契約手続きが済み決済の手続きを進めている際に、リースバック後に駐車場が借りれなくなることが判明して後悔に繋がることがあります。

マンションの駐車場・バイク置場・駐輪場はマンションの管理組合から借りていることが一般的です。

マンションの所有者は駐車場を借りることできても、賃借人としては借りる権利がないという管理規約で定めている管理組合も存在します。

特に注意しなければならない点としては、マンションを売却し所有者がリースバック会社に変更となる場合です。駐車場の賃貸借契約名義を変更する際の取扱いは管理組合によって異なります。

通常は所有者が変更となった際には、駐車場の区画はマンション管理組合に返却します。この時、すでに他の入居者が駐車場の空き待ちをしている状況の場合は、空き待ちをしている他の入居者が優先されたり抽選となったりする可能性が高くなります。

マンション敷地内で駐車場・バイク置場等が確保できなければ敷地外で探す必要があるため。生活にも大きな影響があります。

リースバックの売却時は売却金額や家賃に意識が行きがちのため、マンションでは駐車場区画の権利承継が盲点になっていることが多いのです。

検討者さん駐車場が借りれなくなったら生活にも大きな影響がありますよね

あなぶき興産竹島この点については、マンションに強みをもつ事業者としてもご迷惑を掛けないよう、特に注意してお話を進めています

家賃を値上げされてしまった

長期の賃貸借契約のリースバック期間中に、貸主から家賃の値上げを打診されることがあります。

賃貸借契約書上で家賃の改定を行わない等の文言が契約書に入っている場合は例外として、賃貸借契約書上では基本的に周辺家賃の相場変動等により、貸主から家賃の値上げを行うことが出来る旨の契約条文が入っていることが多くなっています。

一方で借主としては、貸主からの家賃の値上げ交渉に必ずしも応じる必要がありません。

家賃改定に関するお知らせが貸主から届いたとしても、借主の同意なく勝手に家賃を上げることはできないため、安易に家賃交渉に応じないことが重要です。

賃貸中に物件を売却されてしまった

リースバックというサービスにおいて、多くの場合もともと有り得ることの1つとして、賃貸中に、物件を第三者へ売却されてしまうケースがあります。

売却されてしまう理由としては、リースバック会社の運営上の都合などがあります。

リースバックした物件の新しい所有者となる買取先は、元々の所有者である賃借人へ相談や通知をしなくても、自由に物件の売却が可能です。

そのため、リースバック後に物件を売却されるのは違法行為ではありません。

買取先は通常の不動産売買もできるため、購入した物件が高く売れる見込みがあれば、元の所有主に相談なく売却する可能性は十分にあります。

とはいえ、住んでいる側から見れば自分が知らない間に所有者が変わることが不安材料になることもあります。

但し物件の売却が行われ物件の所有者が変更となっても、賃貸借契約内容が新所有者に引き継がれるため、賃借人としての権利は変わりません。普通賃貸借契約であれば、引き続き住み続けることができます。

この点をきちんと理解しておけば「リースバック会社が物件を売却した」という場合においても、売却先へ状況の確認を行うなど、適切な対応をとることができるでしょう。

検討者さん将来転売となったとしても借主としての権利は同じということですね

あなぶき興産竹島はい、だからこそ賃貸契約書は賃借人としての権利を主張するために最も重要な書類と言えます

リースバック事業者が倒産!

リースバック契約を結んでいた事業者が倒産してしまうケースです。

リースバック契約先の会社が倒産した場合、住んでいる住宅を競売などで第三者へ売却されるリスクがあります。

自宅が売却された場合、通常、契約内容は新しい所有者に引き継がれるため、リースバック時の賃貸借契約の内容が重要となります。

リースバック契約時に、取り扱う会社の経営状況をしっかり確認しておくことも重要です。経営が安定した大手系のリースバック会社であれば、そのようなリスクもある程度を減らすことができます。

リースバックで後悔しないために! 注意すべきポイント

リースバックが原因で、「自宅に住めなくなる」「相続人と絶縁になる」などの一生の後悔につながるトラブルに発展する可能性もあります。

後悔しないために知っておくべき、リースバックで注意すべきポイントや対策方法を解説します。

家族・親族に時間をかけて相談

リースバックを検討しているときには、家族や親族に一度相談しておきましょう。

リースバックは家族や親族の許可がなくても利用でき、自宅を売却したことが通知されることもありません。借金返済資金を得るため、など家族に知られずリースバックを利用したいと考えている人もいるかもしれません。

けれども、家族や親族に知らせないままリースバックを進めると

「相続人が家や土地を相続できなくなる」

「物件を相場より安く売ることになる」

「買戻し金額が予想以上に高く買戻しができなかった」

などのトラブルにつながります。

特にリースバックの契約内容や仕組みをあまり理解していないときは、家族や親族に時間をかけてリースバックの利用を検討していることを相談すれば安心です。

家族全員の納得を得たうえで、リースバックを利用することでトラブルを防げますし、気持ちよく検討することができます。

売却金額や契約内容の妥当性を吟味

自宅の売却後のトラブルを防ぐためには「売却価格や家賃が適正かどうか」「支払う家賃負担は高すぎないか」「契約内容や期間は妥当か」をしっかり確認しましょう。

適正な金額で売却できないと、本来売却によって得られる利益が得られず、損をしてしまいます。売却金額が適正かどうか確認するために、まずは相場を知ることが重要です。

リースバックの条件は会社によって大きく異なります。

複数のリースバック会社に買取査定額を出してもらうなどして、売却する物件と同じエリアの売却価格の相場と比較し妥当かどうかを確認しましょう。

極端に買取価格が低くなる場合、売却価格として妥当ではない可能性が高いと考えられます。買取価格が高くなるにつれ、リース料も高くなる傾向にありますが、買取価格の妥当性は家賃とは別に評価する必要があります。

リースバックでは「賃貸借契約」と「売買契約」の2つの契約を同時に結びます。各契約書の内容や期間はしっかり確認しましょう。契約書の中で確認しておくべき情報を以下に一覧としてまとめました。

| 契約書の種類 | 確認すべき内容 |

|---|---|

| 賃貸借契約書 | 契約区分(定期借家契約か普通借家契約か) 家賃 契約更新内容(更新費の有無) 賃貸中の設備修繕対応 |

| 売買契約書 | 売却価格 買い戻しに関する内容(買戻し価格・買戻し期間) |

賃貸借契約書では、特に契約区分の確認が重要です。

「定期借家契約」は契約終了後更新ができず、「普通借家契約」は更新ができます。定期借家契約では再契約をしなければ住み続けられないため、再契約が可能かどうかも合わせて確認しておきましょう。

将来的にリースバックの対象物件が売却され、賃貸人が変わる可能性もあります。口頭による約束や取り決めは厳禁です。契約書への記載を依頼するなど、重要な契約内容は出来る限り書面で残すようにしましょう。

「買戻し」を前提にする場合、条件や金額を確認

将来的に物件の買戻すことを検討している場合、リースバックで設定される買戻し特約や再売買予約の買戻し価格や条件を、契約時に明記するように依頼しましょう。

「いざ買戻しをしようとしたら、契約時よりも高額な支払いを請求された」ということを防げます。

特に再売買予約の価格は一般的に最初の売買価格よりも高くなります。相場よりも高くなることもあるため、資金面で買戻しができなくなる可能性もあります。

買戻しでトラブルとならないように、契約時に内容を確認しておくことと、買戻しに関する契約内容を書面に残しておくことが重要です。

業者による転売が発生しても住み続けることができる契約内容か

リースバック事業者は、所有している物件を自由に売却できます。

賃貸借期間中にリースバック事業者が第三者に家を売却することもあるでしょう。そのような場合でも、賃借人がそのまま住み続けることができる賃貸借契約内容かを予め確認しておけば、リースバックを利用する安心材料のひとつとなります。

賃借人が望む限り、基本的に住み続けることができる「普通賃貸借契約」であるかという点を始め、契約内容をよく確認しましょう。

マンションの場合は駐車場等の取扱いを確認

マンションのリースバック時の駐車場・売置場・駐輪場についてのトラブルは、事前に管理規約集を確認したり管理会社に確認することで回避することができます。

具体的には、「リースバックで自宅を売却しそのまま賃貸として住み続ける場合に、現在の駐車場区画等が引き続き利用できるか」という質問を自分自身でも管理会社の担当者又は管理人に確認するようにしましょう。

通常は買主であるリースバック会社や不動産仲介会社が確認をしますが、自分自身でも調べておくことでより安心して手続きを進めることができます。

信頼性が高く、安定した実績を持つ事業者か

リースバックで後悔しないために、必ず信頼できる事業者を選ぶようにしましょう。

リースバックを利用するのが信頼できる事業者でない場合「倒産して物件の所有者が変更になる」「高額な費用を請求される」「契約が口約束のみで書面に残さない」「契約についてしっかり説明しない」など、トラブルに発展する可能性が高くなります。

複数の事業者から見積もりを出してもらって比較するのと同時に、「実際に利用した人の口コミ」「実績」「担当者の対応」などのポイントを確認し、信頼できる事業者かを見極めましょう。

大手のリースバック会社であれば商品内容が明確になっていることも多いため、ホームページで調べてみましょう。

国土交通省のリースバックに関するガイドブックも要チェック!

国土交通省では、リースバックを正しく活用するために無料の「住宅のリースバックに関するガイドブック」を発行しています。同ガイドブックより、リースバックの特徴と利用する際のポイントを簡単にまとめました。

▼ガイドブックの詳しい内容については、こちらでご確認ください。

国土交通省「住宅のリースバックに関するガイドブック(PDFファイル)」

あなぶき興産竹島まとめると、複数の業者を比較検討・急いで契約しない・契約書をしっかり確認する、といったことが重要です

検討者さんリースバック限った話ではないのかも知れませんね!

リースバックは事前の準備・検討が重要!

リースバックで後悔してしまうケースとトラブル回避のための対策ポイントについて解説しました。

リースバックはまとまった資金を得たいときには有効な方法となりますが、自宅の所有権が他人に移るため事前に契約内容や売却金額の妥当性を確認するなどの準備も必要です。

リースバックの契約を迫られても慌てて応じることなく、家族や親族としっかり相談の上、リースバックの契約や仕組みを理解した上で契約を検討すれば、リースバックを後悔なく有効活用できます。