リースバック契約書の内容を解説! トラブルを避けるための確認ポイントとは?

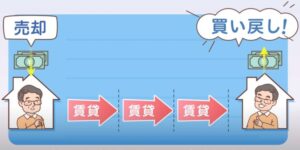

リースバックとは、自宅などの不動産を売却し賃貸として住み続ける仕組みです。リースバックを検討するなら、事前準備が大切になります。

中でも重要になるのが、契約書類についてです。契約書の中身をきちんと理解せずに契約してしまうと、トラブルになる可能性があります。

この記事では、リースバックの契約書類について解説します。記載内容や契約後のトラブルを避けるためのポイントを解説しますので、ぜひご覧ください。

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

リースバックの契約書は2種類

リースバックを契約する際は、「売買契約書」と「賃貸借契約書」の作成が必要です。リースバックにおける役割について、それぞれ説明します。

売買契約書

売買契約書とは、不動産の売買内容について記載した書類です。

事前に定めた売主と買主の合意内容を記し、物件の売買価格や引き渡し日などの事項を取り決めます。売買契約書の内容に従って取引を進めるため、お互いの認識に相違がないかの確認が重要です。

また、リースバックは、売却した不動産を将来的に買い戻せる仕組みもあります。確実に買い戻したい場合、買戻し期限や買戻し金額価格といった「買い戻し」に関する特約も確認が必要となります。

賃貸借契約書

賃貸借契約書とは、貸主が所有する物件を借りるために作成する書面です。物件の名称や契約期間、賃料、契約の種類などの内容を記載します。

リースバックは、物件の売買契約と賃貸借契約を同時に結びます。したがって、売買契約書と賃貸借契約書のどちらも必要です。なお、物件を買う「買主」と賃貸契約で物件を貸し出す「貸主」は、同一企業になるケースが一般的です。

リースバックにおける売買契約書の記載内容

リースバックにおける売買契約書に記載する主な項目は、以下の通りです。

1.売主と買主

2.売買物件の情報

3.物件の告知事項•故障箇所

4.売買価格・決済期日

5.手付金

6.所有権の移転時期

7.税金等

各項目の内容を詳しく紹介します。

1.売主と買主

はじめに、物件の売主と買主を表記します。自分名義の住宅をリースバックする場合、売主は自分になります。共同名義であれば、すべての名義人の署名や捺印が必要です。

買主は、リースバックの取引をしている不動産会社になります。通常、リースバックの買主=賃貸契約の貸主です。物件管理や賃貸契約更新などの場面でやり取りする相手になるので、誰が買主になるのか必ず確認しましょう。

2.売買物件の情報

売買する物件の情報を明記する項目です。物件の所在地、土地や建物の面積、マンションの名称など、法務局で発行する「全部事項証明書(登記事項証明書)」の情報を転記します。

注意点として、一戸建ての場合は隣地との境界があいまいなケースがあります。

境界が不明確な状態でリースバックを進めると、勝手に隣地を売ってしまうトラブルに発展しかねません。隣地との境界がわからないのであれば、測量により自分の土地の範囲を確定させましょう。

3.物件の告知事項•故障箇所

物件の設備に故障している箇所がある場合、売買契約書類付属書類である設備表で場所と状態を明らかにします。給湯器、各種設備、壁、床など、物件の内装から設備まで詳しくチェックしましょう。

契約時に故障箇所を明確にしていないと、いつ生じた破損なのかわかりません。誰が修理費用を負担するのか揉めないよう、物件の故障箇所の記載が重要です。

設備以外で買主に告知すべき内容の記載が必要な物件状況報告書という付属書類もあります。

物件状況報告書では、売主にしか知り得ない事項について買主に告知を行う書類です。具体的には、物件内での事件•事故や過去に発生した雨漏りや白蟻被害等です。

4.売買価格・決済期日

物件の売買価格と決済期日を表記します。リースバックの売買価格は、相場よりも低くなる傾向があります。

とはいえ、相場の取引価格よりも著しく低くならないよう注意が必要です。

売買価格を決めた根拠や査定方法を、あらかじめ担当者に確認すると良いでしょう。

決済期日は、売買代金の受け取り方法とともに明記します。

5.手付金

手付金とは、買主が売主へ売買価格の一部を先に支払う金額です。実際に物件を買う意思を示す証拠金として、売買価格の5〜10%程度を支払います。

支払った手付金は売買代金に充てられるため、決済期日には手付金を引いた残金を支払う仕組みです。

住宅ローン残高等によって、手付金が発生せず決済時に一括で支払う場合もあります。

不動産の手付金は、民法第557条で定める「解約手付」として扱う形態が一般的です。売買契約の成立後、買主が契約を解除したくなった場合は手付金を放棄します。反対に、売主は買主に手付金の倍額を支払うことで、契約解除が可能です。

6.所有権の移転時期

売買物件の所有権の移転時期や、引き渡し時期について記載します。不動産取引の慣例では、所有権の移転日、引き渡し日、決済期日は同日になるパターンが基本です。

7.税金等

固定資産税や都市計画税の支払い義務について明記します。

たとえば固定資産税は、1月1日時点で不動産を所有している人(売主)に課税されます。物件の売却後も売主が納税するものの、引き渡し日以降の税金は買主に負担してもらわなくてはいけません。

そこで、引き渡し日を基準に固定資産税を日割り計算し、買主は自分の負担金を売主へと支払うことで清算を済ませます。

マンションの場合は管理費等の日割り計算についても明記します。

リースバックにおける賃貸借契約書の記載内容

リースバックにおける賃貸借契約書の主な記載内容は、次の4項目です。

1.契約の種類と契約期間

2.家賃・敷金・礼金と支払い方法

3.退去時の原状回復

4.火災保険

順番に解説します。

1.契約の種類と契約期間

まず、契約形態が「普通借家契約」と「定期借家契約」のどちらであるかを明記します。普通借家契約とは、契約期間があるものの借主が希望すれば契約更新できる形態です。

対する定期借家契約は契約更新できず、契約期間満了後は退去しなくてはいけません。ただし、貸主が合意すれば、新たに再契約できます。

通常の賃貸物件は普通借家契約が多いですが、リースバックは契約期間2〜3年の定期借家契約が一般的です。ずっと住み続けたい場合は、普通借家契約を結ぶ必要があります。

2.家賃・敷金・礼金と支払い方法

家賃の価格や支払い方法、支払い期日を記載します。

敷金・礼金の有無と金額についても明記します。リースバックの家賃は、相場よりもやや高額になる場合があります。物件の売買価格を基準に家賃が算出されるため、提示された家賃が高すぎる場合は売買価格を下げることで調整することも可能です。

3.退去時の原状回復

退去時に行う原状回復の要否も、記載が必要になります。

通常の賃貸借契約に比べ、リースバックは現状回復が不要な場合が多くなっています。

退去後、貸主が物件又は住戸内を解体して土地を売り出すケースが珍しくないためです。

原状回復を求められる場合、退去する際の原状回復の内容について明確にします。経年変化や日常的な汚れは、基本的に借主が修繕する必要はありません。

ただし、貸主に無断で間取りを変更した場合等は、現状回復を求められることもあるため注意が必要です。

4.火災保険

リースバックにより不動産の所有権は買主であるリースバック事業者に移るため、所有者として現在加入している火災保険は不要となります。

代わりに賃借人として火災保険に加入が必要となるため、火災保険について賃貸借契約書に記載します。

リースバック契約書のよくある特約

ここまで紹介した基本的な契約内容に加え、リースバック契約は特約(オプション)をつけることがあります。

よくある特約は、以下の2種類です。

1.中途解約の特約(解約権留保特約)

2.禁止事項およびペナルティの特約

どのような内容か、詳しく確認しましょう。

1.中途解約の特約(解約権留保特約)

中途解約の特約(解約権留保特約)とは、契約期間中の解約が可能になる条項です。

原則として、定期借家契約は契約期間中に解約できません。どうしても解約したいのであれば、残りの契約期間の賃料に相当する違約金を支払う必要があります。

あらかじめ中途解約の特約をつけておくと、契約期間内であっても違約金を支払わずに解約できます。定期借家契約を結ぶ際は、賃貸借契約書に中途解約の特約があるか確認しておきましょう。

2.禁止事項およびペナルティの特約

禁止事項およびペナルティの特約では、借主がしてはいけない行為をまとめます。よくある禁止事項として、以下の例があります。

・ペットの飼育

・リフォーム

・又貸し

・民泊や事業所利用

・管理規約違反(マンションの場合)

こうした禁止事項に加え、違反した際のペナルティも規定します。契約解除や損害賠償といったペナルティを与えられる場合があるので、禁止事項に抵触しないように内容を把握しておきましょう。

契約後のトラブルを回避するための確認ポイント

リースバックの契約後にトラブルを回避するためには、契約書にサインする前に以下4項目を確認しましょう。

1.自分が望む期間住み続けられるのか

2.売買価格と賃料は適正か

3.買い戻し予約の特約を忘れていないか

4.設備の修繕は誰がするのか

各項目の重要なポイントを説明します。

1.自分が望む期間住み続けられるのか

賃貸借契約には「普通借家契約」と「定期借家契約」がありますが、ずっと住み続けたいのであれば「普通借家契約」を選びましょう。

普通借家契約は、借主が望む限り退去する必要がありません。

定期借家契約を選ぶなら、「再契約はどのようにするのか」「再契約は担保されるのか」といった確認が必要です。

また、退去前提の定期借家契約であっても、ライフプランを考慮して契約期間を設定しましょう。

▼リースバックをした後も長く住み続けたい場合は、普通借家契約がおすすめです。

2.売買価格と賃料は適正か

売買価格と賃料のチェックも大切です。不当に安すぎる価格で売却しないために、相場とかけ離れた金額になっていないか確かめましょう。

加えて、賃料が高すぎると、毎月の支払いで家計が圧迫されます。現在の収入と支出から毎月問題なく支払える金額を洗い出し、無理のない賃料設定になっているか計算してみてください。

自宅を所有していたときの住宅ローンの支払いより賃料が高くなるならば、他のリースバック会社への変更、あるいは相談して賃料を変更してもらったほうが良いでしょう。

3.買い戻し予約の特約を忘れていないか

売却した家の買戻しを考えている方は、買い戻し予約の特約をつけましょう。

買い戻し予約の特約がないと、貸主が物件を第三者に売却した際に権利を主張出来なくなります。

口約束では「言った・言わない」の水掛け論になってしまうので、契約書へ明記することでトラブルを未然に防げます。

さらに、買戻し金額を契約書に記載する際は、将来の自分が無理せず支払える金額であるか冷静に判断することが重要です。

4.設備の修繕は誰がするのか

修繕の負担についても、契約書にしっかりと盛り込みましょう。

現在の自宅にそのまま住むとはいえ、名義上は自分の家ではなくなります。エアコンやトイレなどの設備が壊れた場合は誰が修繕するのか、明確にしましょう。

また、設備の新規設置に関しても、「借主が自由に設置して良い」「都度、貸主の許可が必要」といった取り決めが必要になります。

▼リースバックのトラブルには何がある?あなぶき興産が調査した結果はこちら

リースバックは契約書の記載内容をしっかり確認することが重要

リースバックの契約書は、以下の2種類があります。

- 売買契約書

-

不動産の売買に関する取り決めを記す

- 賃貸借契約書

-

賃貸借契約で住む際の条件を記す

上記の売買契約書には、「買い戻し予約の特約」などのオプションをつける場合もあります。契約成立後に内容の変更は難しいため、契約前に記載内容をきちんと確認しましょう。

買主(貸主)と売主(借主)の双方が納得した上で、何の項目が重要であるか理解して契約することで契約後のトラブルが発生しづらくなります。