住み替えにはリースバックがおすすめ。家計と家族を守る“新しい選択肢”

「家計を見直すためにいずれは住み替えたいけれど、今すぐ引っ越すのは難しい」

そんな方におすすめしたいのが「リースバック」です。

自宅を売却して現金化した後も同じ家に住み続けられるこの仕組みは、教育費や住宅ローンなどの負担の見直しや相続対策、老後資金を備えたい人に最適です。

本記事では、住み替えを計画的に進める方法として、リースバックの仕組みや活用法についての情報を提供します。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

リースバックとは?住みながら家を売却できる仕組みを解説

まずはリースバックの仕組みについて解説します。

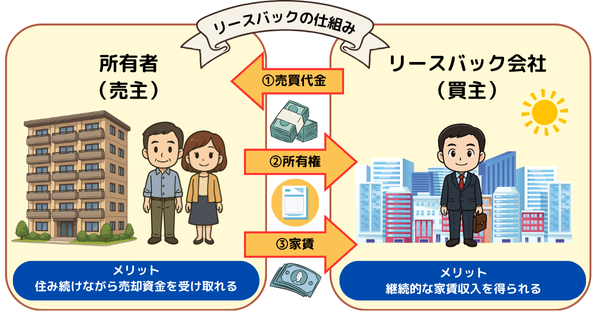

リースバックとは、自宅を不動産会社やリースバック事業者などに売却し、それと同時に賃貸契約を締結して今住んでいる家にそのまま住み続けることができる仕組みです。

「セール・アンド・リースバック」とも呼ばれ、もともとは法人向けの資金調達手法として使われてきました。

近年では、自分の資産を整理しながら自由に使える資金をまとめて確保できることから、個人の資産活用方法としても注目を集めています。

リースバックの最大の特徴は、自宅を売却しても生活環境を変えることなく日常を維持できることです。

また、売却で得た資金は、教育費や老後資金、住宅ローンの返済など、目的に応じて自由に使うことが可能です。

もちろん、将来の住み替えに備えた新居購入の頭金に充てることもできます。

一方で、売却時の金額が市場価格の70%になるなど、メリットだけではないので注意が必要です。

▼あわせてリースバックのデメリットについても確認しておきましょう。

どんな進め方がある?住み替えの3つの方法

住み替えを考えたとき、まず悩むのが「今の家をいつ売って、次の家をいつ買うか」という流れです。

主な進め方は次の3つです。

- 買い先行:先に買ってから売る

-

新しい家を先に購入し、あとで今の家を売る方法です。

仮住まいなしで引っ越しできるので手間やコストがかからないのがメリットですが、新居の購入資金を用意する必要があったり、ダブルローンになってしまったりと資金面の負担が大きくなることもあります。

- 売り先行:先に売ってから買う

-

今の家を売却して資金を確保し、その後に新居を探します。

資金計画は立てやすい一方で、仮住まいが必要になる場合があります。

- 同時進行:売却と購入を並行して進める

-

売却と購入を同時に進める方法です。

うまくタイミングが合えば効率的ですが、調整が難しく、引っ越しの準備がバタバタしやすい点に注意が必要です。

では、住み替え時にリースバックを活用することでどんなメリットがあるのか、リースバックを活用する人が増えた理由を解説します。

なぜ今、住み替えにリースバックを選ぶ人が増えているのか?

近年、住み替えの選択肢として「リースバック」を利用する人が増えています。

背景には経済的な事情やライフスタイルの変化など、さまざまな要因があります。

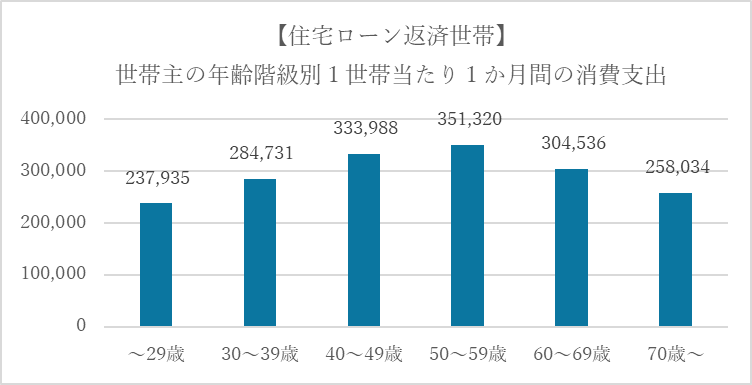

消費支出は50代がピーク。家計への負担を軽減したい家庭が増えている

総務省が行っている家計調査によると、2024年の住宅ローン返済世帯における家計の消費支出は40代~50代がピークとなっています。(※1)

参考:総務省 家計調査 家計収支編 1世帯当たりの1か月間の収入と支出 住宅ローン返済世帯 2024年

子どもの進学や習い事などにかかる教育費や長期にわたる住宅ローン返済、さらには深刻な物価高により家計の見直しを考える家庭は少なくありません。

特に40代~50代の子育て世代にとっては「定年退職後の老後資金まで考えると、このままでは不安」という声もあるでしょう。

リースバックで自宅を売却すれば、まとまった資金を得て住宅ローンを完済するなど、家計を立て直すことができるため資金面でのリスク軽減に役立ちます。

さらに、所有権を手放すことで固定資産税や修繕費などの住宅維持コストを削減することができます。

今すぐ引っ越せない家庭の“現実的な選択肢”として機能

「住み替えたいけれど、子どもの通学や家族の仕事の関係で今は引っ越しできない」というご家庭も多いでしょう。

リースバックを活用すれば、子どもの学区や通学、通勤などの生活への影響を最小限に抑えることができます。

今の生活環境を変えずに住み続けられるため、タイミングを見ながらじっくり次の住まいを考えることができます。

住み替えの際には、仮住まいへの引っ越しや一時的な住居探しの手間や費用を最小限に抑えられます。

精神的なストレスを減らし、家族への影響も最小限に

住宅の売却は、家族にとっても大きな出来事です。

リースバックなら引っ越しを伴わないため、子どもの学区や生活環境への影響を最小限に抑えられるのが大きなメリットです。

近所の人に「家を売った」と知られにくい点も安心できるポイントです。

そのため、「売却=生活がガラリと変わる」というイメージがある方でも、安心して選べます。

今の暮らしを大きく変えずに、将来のための一歩が踏み出せる。

それが、住み替えにリースバック活用を選ぶ人が増えている理由です。

住み替えにリースバックを活用する具体的な流れ

リースバックを使った住み替えは、単に「家を売って終わり」ではなく、計画的に資金と住まいを整理する手段として活用できます。

ここでは、実際にリースバックを使って住み替えを進める場合の基本的な流れを解説します。

まずはリースバック事業者に相談し、査定を受けます。

買取価格に納得できれば、自宅を売却すると同時に「賃貸借契約」を結び、その後は毎月家賃を支払いながらそのまま同じ家に住み続けることができます。

この時点で、固定資産税や修繕費などの維持コストは不要となり、住宅ローン残債がある場合も一括返済が可能です。

売却代金はまとめて受け取ることができるため、

・教育費や老後資金

・住宅ローンの完済

・医療費や生活費の補填など、家計再建や将来への備えに充てることができます。

リースバックで一定期間住み続けた後は、自身の希望するタイミングで住み替えが可能です。

たとえば

・子どもの卒業・就職にあわせて間取りをコンパクトに

・仕事の退職に合わせて郊外へ移住

・駅近・バリアフリー住宅などの利便性向上 など、

ライフスタイルやライフステージに応じて、無理なく住み替えることができます。

リースバックは、「今の暮らし」と「将来の暮らし」をつなぐ、柔軟で現実的な住まいの戦略です。

無理なく計画的に住み替えを進めたい方こそ、ぜひ検討してみてはいかがでしょうか。

実例紹介:50代夫婦がリースバックで住み替え準備をした理由

ここでは、リースバックを活用して住み替え準備を始めた50代主婦・Aさん(仮名)の事例をご紹介します。

毎月の支払いと老後資金確保の両立に不安を感じていた

Aさんは、郊外にある一戸建てに夫と大学生の息子、高校生の娘の4人で暮らしていました。

ご主人の収入に加え、パート勤務で家計を支えていたものの、教育費や住宅ローンなどの毎月の負担が大きく、定年退職後の生活への不安を抱えていました。

「物価高もあり月々の負担が大きい。家計をこのままにしておくと老後が不安。

でも、今すぐ引っ越すのは子どもたちの通学のことを考えると難しい」

そんな中で知ったのが、“リースバック”という選択肢でした。

自宅を売却しても住み続けられる安心感

Aさんがリースバックを選んだ決め手は、「今の家に住んだまま現金を得られる」という仕組みでした。

売却によってローンを完済し、手元に数百万円の資金を残すことができたことで、教育費の備えにも、老後の準備にも余裕が生まれました。

「家を売る」と聞くと大きな決断に感じますが、リースバックなら近所の人にも知られることはありません。

今の生活を守りながら資金を確保できたことが何よりの安心だったといいます。

数年後の住み替えに向けて、準備が始まった

現在もご家族で同じ家に住みながら、Aさんは老後に向けた“次の住まい探し”を少しずつ始めています。

- 子どもが独立した後は、夫婦二人で住みやすい駅近のマンションへ

- 階段のないバリアフリーの物件が理想

- 医療機関や買い物施設が近いエリアを中心に情報収集中

「いきなり引っ越すのは難しいけど、“準備ができている”という実感があるだけで、心が軽くなった気がします」

Aさんにとってリースバックは、お金だけでなく、気持ちにも余裕をもたらす選択となったのです。

▼安心して長く住み続けられる、マンション専門リースバック「あなぶきのリースバック」へのご相談はこちらから

リースバックで住み替えるときの注意点・失敗しないための対策

リースバックは、住みながら資金を確保できる便利な仕組みですが、契約内容や将来計画によっては「想定と違った…」という事態が発生することもあります。

後悔しない判断をするために、事前に抑えておきたい注意点と、トラブルを防ぐコツをご紹介します。

信頼できる業者選びがカギ

リースバックは、買主(事業者)との直接契約になることが多く、対応の良し悪しや契約内容のわかりやすさが成功の分かれ目です。

信頼できる業者を選ぶポイントは以下の通りです。

- 実績が豊富(件数・対応年数)

- 対応エリアや物件種別に詳しい

- 契約内容やリスク説明が丁寧

- ネットや第三者機関での口コミ・評価が良い

「とにかく早く売れる」だけではなく、「安心して住み続けられるか」で選ぶことが失敗しないための鉄則です。

家賃や契約期間は事前にしっかり確認する

リースバックでは、売却後に「賃貸契約」を結ぶ形になるため、相場に見合っている月々の賃料になっているか、契約期間、契約の種類など、賃貸側の条件をしっかり確認することが大切です。

特にリースバックにおいては、「普通建物賃貸借契約」か「定期建物賃貸借契約」かの違いが重要です。

普通建物賃貸契約は更新が可能ですが、定期建物賃貸借契約は期間満了となると原則更新ができません。

それでも更新を希望する場合は、再契約する必要があります。

その場合、条件内容が最初のものと異なるケースがあるので注意が必要です。

あなぶきのリースバックでは、更新可能な普通建物賃貸借契約を採用しています。

買主側の都合で突然退去を求められる心配がないため、長く安心して住み続けられます。

住み替え先の検討も早めに進めておく

定期建物賃貸借契約となる場合、一生その家に住める訳ではなく数年後に退去する前提の契約となります。

また月々の家賃が発生するため、売却金額よりも家賃の方が高くなってしまっては意味がありません。

そのため、「次に住む家をいつ・どこに・どうやって探すか?」は、早めにシミュレーションしておくことが大切です。

- 売却代金の一部を将来の引っ越し資金にとっておく

- 駅近やバリアフリーなど、将来の住まいの条件を整理しておく

- 家族と今後の暮らし方について話し合っておく

こうした準備を家族と事前にしておきましょう。

大切なのは、“今の安心”と“これからの暮らし”の両方を見据えて動くこと。

リースバックは便利な仕組みですが、正しい情報と準備があってこそ、安心して活用できる選択肢になります。

将来を見据えた資産設計としてのリースバック活用

リースバックは、今の暮らしを変えずに資産を現金化できる手段として注目されていますが、その価値は“いま”だけでなく、“これから”にあります。

ここでは、将来の家計と暮らしを見据えたリースバックの活用方法について考えてみましょう。

自宅を現金化して老後に備えるという考え方

老後の生活費や医療費、介護費などに対する不安は年々高まっています。

なかでも、自宅は大きな資産でありながら、現金のように自由に使えるわけではありません。

リースバックを利用すれば、自宅を売却してまとまった資金を確保しつつ、同じ家に住み続けることが可能です。

これは、いわば自宅を資金として活用する方法ともいえます。

さらに、所有権を手放すことで固定資産税や修繕費といった住宅の維持コストを削減できる点も、家計にとって大きな利点です。

子どもの独立を見越した「住まいサイズ最適化」

子どもが独立した後、広すぎる家に夫婦2人で暮らし続けるのは、経済的にも身体的にも負担になることがあります。

「階段の多い家がつらくなってきた」「駅から遠くて通院が不便」。そう感じる前に、住まいを“今の自分たちに合ったサイズと立地”に見直すことが大切です。

リースバックは、すぐに引っ越す必要がないため、じっくり時間をかけて次の住まいを選ぶ準備期間を持つことができるという点でも、将来的な住み替えに向けた現実的な選択肢です。

「住宅ローン完済vs売却」どちらが家計に優しい?

住宅ローンが残っている状態で今後の生活設計を見直すとき、「このままローンを完済するか、それとも売却してリセットするか」という判断は、多くの人にとって悩ましいテーマです。

具体的なチェック項目を用意しましたので、判断の参考にしてみてください。

どちらが家計にとって優しいかは、一律には決められず、家庭ごとの状況によって異なりますので、よく比較・検討したうえでプロにご相談することをおすすめします。

✅ 住宅ローンを続ける?売却する?シンプルチェックリスト

以下の項目にチェックを入れて、今後の住まい方を考えるヒントにしてみましょう。

🔍 判定の目安

- ✅ 7個以上: 売却やリースバックなど、資産の見直しを検討するタイミングかもしれません。

- ✅ 4〜6個: 家計や将来設計を整理し、必要に応じて専門家に相談を。

- ✅ 3個以下: 今のままローンを維持・完済する方向も現実的です。

まとめ|50代からの暮らしとお金を見直す、新しい選択肢「リースバック」

50代は、住宅ローンや教育費、老後資金の不安が重なり、これからの暮らしとお金を真剣に考え始めるタイミングです。

そんな中、今注目されているのが「リースバック」というサービスです。

リースバックなら、自宅を売却してまとまった資金を確保した後も、そのまま住み続けることが可能です。

無理に引っ越す必要がないため、子どもの通学や生活環境を守りながら、家計を立て直すことができます。

いずれ自宅の住み替えを考えている方は、一度リースバックという選択肢を検討してみてはいかがでしょうか。

「リースバックの話を聞いて検討したい」「自分たちでは判断しづらい」とお考えでしたら、リースバックを専門に扱うプロへご相談ください。

▼安心して長く住み続けられる、マンション専門リースバック「あなぶきのリースバック」へのご相談はこちらから