リースバックの契約の流れや必要書類、注意点を解説

まとまったお金が必要な場合の調達方法として、自宅を売却後に賃貸として住み続けるリースバックがあります。

リースバックは自宅の売却と賃貸借契約の締結両方が必要となるため「手続きが複雑で難しそう」「必要な書類をそろえるのが大変そう」といった不安を抱える方も多いかもしれません。

今回の記事では、リースバックの契約の流れとともに、必要な書類やリースバック利用時の注意点について解説します。

リースバックとは何かについても解説・ご紹介していますので、まとまった資金の調達、資産の整理などの理由でリースバックを検討している方は、ぜひ参考にしてください。

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

リースバックとは

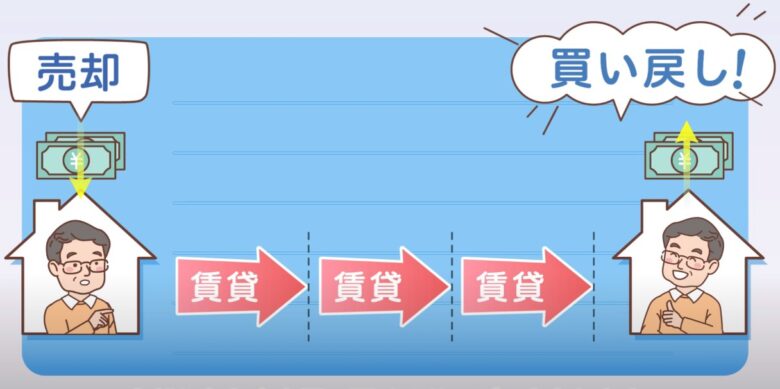

リースバックとは、戸建てやマンションなどを売却すると同時に、賃貸借契約を締結するシステムです。

自宅を売却後も賃貸物件として住み続けられます。

老後の資金、教育資金、事業資金といったまとまった資金調達が必要であるものの自宅は手放したくないときに、選択肢となります。

リースバックを利用することで、住み慣れた自宅を手放さずに済むだけでなく、固定資産税などの税金やマンションの管理費、修繕積立費といった出費がなくなり、また自宅を売却して得た資金の使い道にも制限がないというメリットがあります。

▼リースバックのメリットやデメリットについては、以下の記事でくわしく解説しています。

リースバック契約までの流れ

1.リースバック契約の流れ

リースバックは売却と賃貸契約締結を同時に行うため、手続きは複雑そうと考える人も多いかもしれません。

リースバック契約は、以下の流れで行います。

- リースバック会社の選定

- 査定依頼

- 机上査定

- 訪問査定

- 契約条件の提示

- 保証会社の審査

- 売買契約・不動産売買契約

- 引き渡しと 賃貸借契約の開始

- 賃料の支払い開始

- 自宅の買い戻し ※買い戻しを前提としないリースバック契約も一般的

それぞれの流れの解説

1.リースバック会社の選定

インターネットを使い、自分で依頼する業者をまず探しましょう。

「リースバック 大手」「リースバック おすすめ」等で検索しリースバックのサービスを提供している業者を探し、候補を何社かピックアップします。

なおリースバックは賃貸借契約期間中に自宅が第三者へ売却されてしまうケースがあるため、リースバック後賃上げ交渉や退去交渉を受ける可能性があります。

そのため、もし賃貸人が変更となった後でも、現在支払っている家賃で住み続ける権利が守られる「普通賃貸借契約」でリースバックを提供している事業者を選定することがおすすめです。

2.査定依頼

依頼したいリースバック業者の候補を絞り込んだら、インターネット(または電話)で査定を依頼しましょう。

査定依頼の際には売却を希望している物件の詳細や、希望の買取価格などの条件を確認されることが一般的です。

対面のほか、電話やオンラインでの相談も受け付けている業者もあります。

オンラインであれば、問い合わせフォームに必要な項目を入力すれば査定の依頼が完了します。

気軽に相談したい、しっかり説明を受けたいなど、用途や目的に応じた相談方法を選びましょう。

3.机上査定

机上査定とは、リースバック会社の営業担当者が物件を見ずに行う査定のことです。

周辺地域の成約事例などを元に算出され、簡易査定とも呼ばれます。

机上査定はほとんどの場合無料で受けられ、売却金額と家賃の査定が出されるのが特徴です。

売却金額はなるべく高く、そして月々負担することとなる家賃はなるべく低い査定結果の業者を選ぶと良いでしょう。

尚、単純に金額の高低だけでなく、査定の細かな理由や付加サービスなども確認しておくことをおすすめします。

査定価格に満足しない場合は、この時点で断ってしまっても問題ありません。

査定金額は業者によって異なります。複数の業者へ机上査定を依頼し、比較した上で、納得の行く業者を選定してから、次の訪問査定を依頼するのがおすすめです。

4.訪問査定

机上査定は売却を希望している物件を直接見ずに算出されているため、概算に過ぎません。

また、机上査定では税金などの詳細書類も確認していないケースも多くなっています。

そのため、より精度の高い訪問査定が行われます。

訪問査定では、リースバック業者の営業担当者が売却を希望する戸建てやマンションなどの物件を直接訪問し、物件の状況、図面との照合、境界線といった各種書類を確認してより詳細な査定額を出します。

訪問査定時は、査定を行うほか営業担当者との直接面談もできます。そのため、リースバックに関する疑問点や不安点があれば、ここで質問すると良いでしょう。

5.契約条件の提示

訪問査定の結果から物件の買取価格や家賃が確定後、リースバック業者から結果や契約条件を提示されます。

リースバックでは売却価格(業者の買取価格)および家賃の2つの査定結果が提示されますが、リースバックの売却価格(買取価格)の相場は市場価格の70%前後となり、家賃については一般的に売却価格との兼ね合いで決まります。

そのため、売却金額が高いと家賃も高くなる仕組みです。

売却金額は納得の行く金額か、家賃は無理なく支払いできるかを確認するようにしましょう。

▼リースバックの家賃例や売却価格の相場については、以下の記事で詳しく解説しています。

リースバック業者によっては、売却価格や家賃は一定の範囲内であれば交渉の上で調整可能、という場合もあります。

6.保証会社の審査

保証会社とは、賃貸物件の借主が家賃を支払わないときに、借主に代わって貸主へ家賃の支払いを保証する会社のことです。賃貸借契約を結ぶときには保証会社への加入を求められることが一般的なため、リースバック利用時も加入が求められます。

保証会社への加入には審査があります。安定した収入があれば通過できるでしょう。

審査結果が出るのに、1日〜2日程度かかります。

なお家賃の不払いが発生した場合、保証会社が貸主に支払った家賃は、その後借主に対して請求されます。

借主が家賃を支払えなくなったときの保証ではなく、貸主が家賃を受け取れなくなったときの保証であることを覚えておきましょう。

7.売買契約・不動産売買契約

売却金額や家賃などの条件に合意したら、自宅を業者に売却する「売買契約」と賃貸借契約を結ぶ「賃貸借契約」の2種類の契約を、リースバック業者と締結します。

また、将来的に売却した自宅を再度購入し直したいときには、「再売買の予約」や「買戻し特約」を交わすこともあります。必要書類の確認と契約日の日程調整は、事前に行われるのが一般的です。

不動産売買契約締結後、物件の引渡日に所有権がリースバックの利用者(売主)からリースバック業者(買主)へ移転します。所有権移転日(引渡日)までに、以下の対応をしておきましょう。

- 金融機関へのローン完済の申込

- 金融機関への抵当権解除証明の発行依頼

- 保険会社への火災保険の解約申請

特に金融機関への完済の申込については手続きに2か月ほどかかることもあるため、早めに準備を進めておくことがおすすめです。

8.引き渡しと 賃貸借契約の開始

物件の引渡日にて所有権が移転し、リースバック会社から物件の売買代金が入金されます。

引渡日以降は所有権が移転しているため、リースバックの利用者は借主、リースバック会社が物件の所有者であり貸主、という立場となったうえで賃貸借契約が開始されます。

9.賃料の支払い開始

売却が終了したら、賃貸借契約によって定められた日から賃料の支払いが発生します。借主と言う立場で、毎月賃料を支払いながら、これまでの自宅にそのまま住み続けることになります。

10.自宅の買い戻し

自宅の買い戻しを希望している場合には「再売買の予約」あるいは「買戻し特約」で定めた期間後に自宅の買い戻しを行います。買い戻しの期間や価格、買い戻しを行う人などの契約上の要件は、契約時に書面で記載された内容の通りです。

変更や買い戻しの拒否といったトラブルを防ぐために、契約書に買い戻し条件を明記しておくことが重要と言えます。

尚、リースバックサービスはそもそも物件の買戻しを前提としていないサービスも多くあります。

将来的な買戻しを前提としていないぶん、家賃が低く抑えられていたり、サービス内容に付加価値があったりというケースも多くありますので、自分がその自宅を再び所有したいのか、そうでなくてもよいのかという点を事前に検討しておきましょう。

リースバック利用時に必要となる契約書

リースバックは売買契約と賃貸借契約ふたつの契約を締結するため、売買契約書と賃貸借契約書の2種類の契約書が必要です。それぞれの契約書について解説します。

売買契約書

売買契約書とは、売主と買主が売買契約を結ぶ際に合意した内容を書面に明記したものです。売買契約書には、以下のような内容が含まれています。

- 契約者名

- 売買する不動産の面積や境界

- 売却価格、支払い方法や日程

- 手付金

- 所有権の登記(必要書類を揃える)

- 買い戻し可能か、買い戻し可能な期間や金額

- 設備の確認(故障の有無など)

- 物件状況報告書

- 設備表

賃貸借契約書

賃貸借契約書は、借主と貸主の間で賃貸借契約を結ぶときに条件を明文化した書面のことです。賃貸借契約書には、以下の内容が含まれています。

- 契約の種類(普通借家契約と定期借家契約のどちらか)

- 契約期間

- 賃料、敷金・礼金の金額

- 賃料の支払方法(一括、月毎など)

- 賃料の支払先や期日

- 期間中の賃貸料の増減について

- 再契約(または更新)の有無

- 再契約(または更新)の際の費用

- 途中解約に関する規定

- 退去する際の原状回復(要不要や費用の負担)

- 設備故障時の費用負担

- 保証人

- 禁止事項(使用用途、ペットに関する規定)

- 違約金

- 火災保険(建物に関する保険は通常所有者が負担)

- マンションの管理費や自治会費、修繕積立金など(通常所有者負担)

- 家賃保証契約書

- 家賃保証契約書

- 入居者名簿

ひとつめの項目にあるように、賃貸借契約には普通借家契約と定期借家契約があります。

普通借家契約(普通賃貸借契約または建物賃貸契約とも呼ばれる)では、賃貸契約の更新が認められています。

自動更新が原則のため、借主が住みたいと思う期間、ずっと借りられるのが特徴です。

もし貸主(リースバック業者)側が契約解除や契約更新の拒否をしたい場合には、例えば借主の家賃長期不払い、契約不履行などの正当な事由が求められます。

定期借家契約(定期賃貸借契約とも呼ばれる)とは、賃貸契約の更新が認められていない契約です。

契約で定められた期間が過ぎたら契約は終了し、借主は退去しなければなりません。

リースバック契約では比較的、2年~3年ほどの定期賃貸借契約の場合が多くなっています。

この定期賃貸借契約の場合においてもし、将来的に自宅の買戻しを予定しているのなら、定められた契約期間内に自宅を買い戻す資金を用意する必要があります。

資金の準備が難しいなら、賃貸契約期間を長くしてもらうか、更新や再契約可能であることを契約内容に含めてもらう必要があることを、覚えておきましょう。

▼普通借家契約と定期借家契約の違いやメリット、デメリットは以下の記事で詳しく解説しています。

▼「あなぶきのリースバック」では、普通賃貸借契約で長くお住まいいただけます。

リースバック契約で必要となる書類

リースバック契約で必要となる書類を、リースバックの流れに沿って解説します。

以下は一般的な例となりますので、詳しくは取引をするリースバック業者に確認してください。

訪問査定時の必要書類

訪問査定では以下の書類が必要になります。

- 権利証または登記識別情報通知

- 固定資産税納税通知書

- 住宅ローン借入金残高が分かる書類

- リフォームの履歴がわかる資料(保有していれば)

- マンション管理規約(保有していれば)

- 総会の議事録(保有していれば)

- 管理組合関係資料の取得のための委任状(リースバック業者が準備)

保証会社の審査時に必要な書類

保証会社の審査時に必要な書類は以下の通りです。

- 保証会社加入申込書

- 本人確認書類(運転免許証など)

- 緊急連絡先の提示(同居以外の親族)

- 収入証明書(必要な場合)

売買契約・賃貸借契約に必要な書類

契約時に必要な書類は以下の通りです。

- 本人確認書類(運転免許証など)

- 売買代金の振込先口座がわかるもの

- 印鑑

引き渡し時に必要な書類

引き渡し時に必要な書類は以下の通りです。

- 権利証または登記識別情報通知書

- 実印

- 印鑑証明書(発行から3か月以内のもの)

- 住民票

- 銀行通帳

- その他物件資料一式(物件のパンフレット等を保有している場合)

リースバック利用時に発生する費用

リースバック利用によって発生する費用を解説します。

以下は一般的な例となりますので、詳しくは取引をするリースバック業者に確認してください。

売買契約時

売買契約時に発生する費用は以下の通りです。

- 売買契約印紙代:1万円~2万円 ※売買金額によって変わる

- 登記費用:3万円~6万円 ※住宅ローンの有無、エリア等による

賃貸契約時

賃貸契約時に発生する費用は以下の通りです。

- 敷金:家賃2か月分 ※事業者や対応エリアによって異なる

- 賃貸保証料:家賃1か月分(最大)※利用する家賃保証会社によって異なる

- 火災保険料:2万円~3万円

リースバック契約時に確認すべき項目

リースバック契約後に、売却金額や家賃、更新期間や買い戻しの有無などでトラブルが発生することがあります。トラブルを回避するために、契約書の内容と買戻し事項についてはしっかり確認しておくことが重要です。

売買契約書の内容

売買契約書の中で確認すべき項目は以下の通りです。

- 買主

- 売主

- 契約解除の方法

- 決済日

- 買戻しの特約(買戻す予定がある場合のみ)

リースバックの相談をしていた不動産会社が買主だと思い込んでいたら、別会社や個人の不動産投資家が買主だった、ということがあります。買主は貸借契約の貸主にもなるため、必ず確認するようにしましょう。

売却する自宅が家族などと共有名義となっていないか、売主を確認することも重要です。

共同名義の場合は、売主全員分の署名や実印、印鑑証明書が必要となります。

契約解除の方法についても確認しておきましょう。

万が一リースバックを途中で止めたくなった場合にそなえて、契約解除可能な期限や方法を把握しておくと安心です。

通常不動産の売買契約では、売主は、売買契約時点で買主が預かる手付金の2倍の額を買主に返せば契約解除ができるという「手付解除」という解除方法が採用されていることが多くなっています。

手付金は売却代金の10%程度の場合が多く、決して安い金額ではありません。売買契約は慎重に行いましょう。

自宅を売却するには担保権を外す必要があります。抵当権を外すには住宅ローンなどの借入金は必ず完済しなければいけません。

一括返済期限が設定されている場合には、その期限までに現金が調達できるように決済日を確認しておくことが重要です。

賃貸借契約書の内容

賃貸借契約書では、契約の種類を確認しましょう。

普通借家契約は更新できるので住みたいだけ住み続けられる一方、定期借家契約は更新不可のため期間が満了すると原則賃貸借契約は終了し、自宅から退去しなければいけません。

定期借家契約の場合は、契約期間が住み続けたい期間よりも長いかを確認しましょう。

買い戻し事項

リースバック契約には、買い戻しができる契約になっているものもあります。買い戻しを希望する場合には、買い戻し事項(買い戻しの条件)の確認や、担当者への相談をしましょう。

リースバック契約時の注意点

リースバック契約時の注意点を解説します。

資金の使い道を明確にしておく

リースバックによって得た資金の使い道を明確にしておくことが重要です。リースバックの資金は使い道が自由なため、無駄遣いをしてしまうリスクがあります。

リースバックをする当初の目的もはっきりしておきましょう。また、リースバック後は家賃を払いながら自宅に住み続けるため、家賃を無理なく支払えるかどうかについても確認しておくと安心です。

売却価格の金額と根拠を確認する

物件の売却金額がなぜこの金額になったのか、根拠を把握しておきましょう。

売却金額は一般的に市場価格や物件の条件、状態を考慮して算出されます。

売買金額は売買契約書に記載されていますので、金額に違和感をおぼえたら、担当者に質問するようにしましょう。

売却した資金で住宅ローンを完済する必要がある場合には、売却金額がローン残債を下回らないかに注意する必要もあります。

買い戻しをしたい場合は、買い戻しまでの計画や対策を考えておく

リースバック後に物件を買い戻したい場合は、買い戻しまでの計画や対策を考えておくようにしましょう。

再売買の予約や買い戻し特約が契約書に明記されていれば問題ありませんが、口約束では買い戻しを拒否されてしまったり、将来転売によってオーナーチェンジのなった場合に権利を主張できない可能性があります。

必ず契約書に明記しておくようにしましょう。その上で、買い戻しする時期や資金の準備を計画し、買い戻しを目指します。

複数の業者を比較して選ぶ

リースバック業者の選定は、複数の会社を比較して行いましょう。相談時の対応の良し悪しや見積での査定額、条件はもちろん、口コミや地域の取引実績なども比較材料となります。

リースバック利用前に相続人と相談しておく

リースバックで自宅を売却する前に、相続人と相談しておくのも重要です。

売却後は自宅の所有権がリースバック業者に移転するため、自宅は相続財産ではなくなってしまいます。

相続発生後に相続人がリースバックの利用に初めて気付くと、自宅が相続できないことでトラブルとなるケースもあるかもしれません。

リースバック利用の流れを把握して、最適な利用計画を

リースバックの契約手続きの流れとともに、必要な書類や発生する費用、確認するポイントや注意点を解説しました。

リースバックの手続きは自宅の売買契約と賃貸借契約両方を結ぶため、少々複雑に感じる方もいるかもしれません。

手続きの流れや必要な書類を把握し、信頼できるリースバック業者を選ぶことで、納得のリースバックが実現できるでしょう。

リースバックをご検討中の方は、ぜひ「あなぶきのリースバック」の無料査定をご利用ください。

これまでに、大変多くのお客様に「納得のリースバック」を実現いただいた実績がございます。お気軽にご相談ください。