2026年最新 マンションのおすすめリースバック会社は?|商品比較でわかる失敗しない完全ガイド

「退職金と公的年金だけでは老後が不安。でも、住環境まで変えたくはない」

そんな方が活用している方法の1つがリースバックです。

本記事では以下の内容を中心に、特にマンションに焦点を当ててリースバックを成功させる方法を徹底解説します。

- 仕組み

- 一戸建てとの違い

- 仲介会社を通さず専門会社に直接依頼するメリット

- 契約時の安全チェック5項目

- マンションのリースバックおすすめ5社

おすすめのマンションリースバック会社は、各社公式サイトで公開されている商品特徴を引用しつつ、読者の判断基準を15項目以上の比較表で提示します。

読み終える頃には「自分はどの会社に、どんな条件で相見積もりすべきか」まで見通せるはずです。

🏢 おすすめ5社の紹介まで

スキップしたい方はこちら!

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

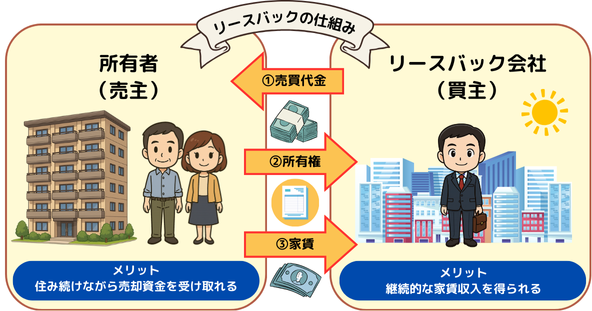

1. リースバックとは?―自宅を”住みながら一括現金化”する仕組み

1-1. 仕組みの基本と3ステップ

リースバックとは、自宅をリースバック会社に売却しながらも、同時に賃貸借契約を結ぶことで、そのまま住み続けられる資金調達の方法です。

「セール・アンド・リースバック(売却して賃借する)」の略称で、企業の不動産活用でも広く使われている手法が個人向けにも普及してきました。

この仕組みでは、自宅を売却して同じ物件を賃借することで、売却資金の確保と同時に住み続けることが可能になります。

思い入れのある住まいから転居する必要がなく、生活環境を維持しつつ資金を調達できるメリットがあります。

具体的には、以下の3ステップで完結します。

自宅をリースバック会社が直接購入

売却資金を一括で受け取り、住宅ローン完済や老後資金に充当

同時にリースバック会社と賃貸借契約を結び、家賃を払って住み続ける

リースバックを使うと、不動産は「所有」から「賃借」に切り替わります。

所有権がリースバック会社に移転するため、固定資産税や修繕積立金などの所有者としての支払い義務はなくなり、代わりに毎月の家賃を支払うことになります。

1-2. 他の資金調達方法との比較

リースバックと似た資金調達方法として「リバースモーゲージ」があります。両者の違いを以下の表で比較しましょう。

| 項目 | リースバック | リバースモーゲージ | 不動産担保ローン |

|---|---|---|---|

| 所有権 | 移転する | 自分のまま | 自分のまま |

| 資金受取方法 | 一括 | 毎月分割または一括 | 一括 |

| 金利リスク | なし | あり | あり |

| 固定資産税支払 | 不要 | 支払必要 | 支払必要 |

| 資金使途 | 自由 | 制限あり | 制限あり |

| 相続対策 | 不動産を現金化 | 相続財産に含まれる | 相続財産に含まれる |

| 住宅ローン併用 | 完済が前提 | 基本的に不可 | 制限あり |

| 年齢制限 | 少ない | 厳しい(60歳以上など) | 収入や年齢で制限 |

| 審査難易度 | 比較的容易 | 難しい | 難しい |

リバースモーゲージは、自宅を担保に融資を受け、将来の売却や相続人の返済で精算する仕組みです。

所有権は移転せず、毎月の返済義務もないのが特徴ですが、金利変動リスクや相続時の問題が残ります。

一方、リースバックは所有権が移転するため所有者としての負担から解放される反面、賃貸住宅としての家賃支払いが発生します。

資金を一括で受け取れる点と、金利変動リスクがない点が大きな違いです。

1-3. リースバックのメリット・デメリットを整理する

- まとまった資金を短期間で入手できる

通常の不動産売却では数ヶ月かかる手続きが、リースバックでは最短2週間程度で完了。住宅ローンの一括返済や事業資金、老後資金などの目的に応じて活用できます。 - 住み慣れた家に住み続けられる

引っ越しの手間や費用がかからず、近隣の人間関係や生活環境をそのまま維持できます。特に高齢者にとっては、環境変化によるストレスを避けられる大きなメリットです。 - 資金使途に制限がない

融資ではなく売却代金のため、使い道は自由。老後の生活費から、旅行資金、子どもや孫への援助まで、自分の判断で活用できます。 - 所有コストから解放される

固定資産税や都市計画税、マンションの場合は管理費・修繕積立金の支払い義務がなくなります。また、大規模修繕時の特別負担金なども発生しません。 - 相続対策になる

現金化することで相続時の分割が容易になり、相続税の納税資金としても活用できます。複数の相続人がいる場合の争いを防ぐ効果もあります。

- 市場価格より安い査定になりがち

一般的に市場価格の60〜80%程度の査定額となることが多く、通常売却より低額になる傾向があります。 - 毎月の家賃負担が発生

所有コストがなくなる代わりに家賃を支払うことになり、長期的には総支出が増える可能性があります。 - 将来の住まいの保証が契約次第

定期借家契約の場合、契約期間満了後の更新が保証されないため、将来的に住み続けられるかは契約内容によります。 - マンションの資産価値上昇の恩恵を受けられない

売却後に物件価値が上昇しても、その利益は新しい所有者のものになります。 - リースバック会社の信頼性が重要

長期にわたって家主となる会社の信頼性や財務状況が、安定した居住継続の鍵となります。

1-4. どんな人に向いているのか?5つの判断基準

リースバックは以下のような方に特に適しています。

- 住み慣れた家に住み続けたい

環境変化を避けつつ老後資金を確保したい方や、住み慣れた地域でのコミュニティを大切にしたい方。 - 住宅ローン返済が厳しくなった方

収入減少やライフプラン変更で住宅ローン負担が重くなったが、現在の住まいは手放したくない方。 - 相続対策を考えている方

不動産の相続で揉めることを避け、現金化して分割しやすくしたい方。 - まとまった事業資金や教育資金が必要な方

自宅の資産価値を活用して事業資金や子どもの教育費などを捻出したい方。 - 所有コストの負担を減らしたい方

固定資産税や管理費・修繕積立金などの毎月の負担を家賃一本にまとめたい方。

2. 一戸建てとマンションの査定ロジックはどこが違う?

2-1. 査定の基本的な違い

一戸建てとマンションでは査定の基準や重視されるポイントが大きく異なります。その違いを詳しく見ていきましょう。

| 項目 | 一戸建て | マンション |

|---|---|---|

| 主な評価軸 | 土地面積・接道・建物状態 | 立地(駅距離・将来の再開発)、管理費・修繕積立金、管理組合の運営状況 |

| 土地評価比率 | 70〜80%が土地価値 | 共有持分のため単独の土地評価は困難 |

| 建物評価 | 経年劣化で価値減少大 | 躯体は堅固で価値減少が緩やか |

| 流動性 | エリア差が大きい | 区分所有なので都会ほど高流動性 |

| 専門知識 | 建物検査が主 | 賃料利回り・再販需要を読む金融的視点 |

| 立地影響 | エリア・街並み・日照など | 駅距離・タワーなどブランド性・再開発計画 |

マンションの査定では「今の価値」だけでなく「将来の価値」や「再販可能性」が重視されます。

区分マンションの保有・転売に慣れた専門会社ほど、その将来性を正確に評価できるため、高額査定が出やすい傾向があります。

2-2. マンションの場合の固定費削減効果

マンションをリースバックすると、戸建て以上に固定費削減効果が大きくなります。具体的には以下のような費用がゼロになります。

| 費目 | 所有時 | リースバック後 | 年間削減額の目安(3LDK・都心部の例) |

|---|---|---|---|

| 固定資産税 | 支払あり | 不要 | 15〜25万円 |

| 都市計画税 | 支払あり | 不要 | 3〜5万円 |

| 管理費 | 支払あり | 不要 | 18〜24万円 |

| 修繕積立金 | 支払あり | 不要 | 18〜36万円 |

| 特別修繕費 | 不定期に発生 | 不要 | 10年で100〜300万円※戸建て |

| 火災保険料 | 支払あり | 支払あり(賃貸用保険) | 変わらない |

上記のように、マンションの場合、固定資産税だけでなく管理費・修繕積立金などが不要になるため、年間で50〜100万円程度の固定費削減効果が見込めます。

特に築年数が経過したマンションでは修繕積立金が高額になりがちなため、この効果は大きくなります。

但し、管理費・修繕金が高いと家賃設定にも影響があることが一般的です。

2-3. 将来価値の評価方法

マンション査定において、将来価値はどのように評価されるのでしょうか。

主に以下の3つの視点から評価されます。

- 立地の将来性

駅からの距離や再開発計画、エリアの人口動態などから、将来的な価値上昇の可能性を評価します。特に都心部や交通利便性の高いエリアのマンションは将来価値が高く評価される傾向にあります。 - 物件の特性と需要層

タワーマンションや高級ブランドマンションなど、特定の需要層に人気のある物件タイプは価値の安定性が高いと評価されます。また、部屋位置や階数・間取りやアメニティなどの要素も重要です。 - 投資利回りの観点

リースバック会社は投資のプロとして「この物件を何%の利回りで運用できるか」という観点から査定します。賃料相場と物件価格のバランスが重要な判断基準となります。

マンション専門のリースバック会社は、これらの要素を総合的に判断し、より精緻な将来価値の評価ができるため、高額査定につながりやすいのです。

2-4. マンションタイプ別の適性

すべてのマンションがリースバックに同じように適しているわけではありません。タイプ別の適性を見ていきましょう。

| マンションタイプ | リースバック適性 | 理由 |

|---|---|---|

| 都心タワーマンション | ◎非常に高い | 賃貸需要が高く、将来価値も安定しているため高評価 |

| 駅近中規模マンション | ○高い | 安定した需要がある |

| 郊外大規模マンション | △標準的 | 立地による。駅近なら○、駅遠なら▲ |

| 築古マンション | ○高い(条件付き) | 立地が良ければ流動性も高いことが多い |

| リゾートマンション | ▲低い | 賃貸需要が不安定で運用リスクが高い |

特に高い評価を得やすいのは「都心部の駅近・タワーマンション」です。

賃貸需要が安定しており、リースバック会社としても運用がしやすいためです。一方、郊外のマンションでも駅近であれば十分な評価を得られる可能性があります。

3. マンション専門会社に直接依頼する3大メリット

3-1. スピードと精度

マンション専門のリースバック会社に直接依頼することの最大のメリットは、査定から契約完了までのスピードと精度の高さです。

<スピード比較>

| プロセス | 通常の不動産売却 | 仲介経由リースバック | マンション専門会社直接依頼 |

|---|---|---|---|

| 査定依頼〜結果 | 1〜2週間 | 1〜2週間 | 最短即日〜3日 |

| 買主探し | 1〜3ヶ月 | 2週間〜1ヶ月 | 不要(自社で購入) |

| 契約〜決済 | 1〜2ヶ月 | 2週間〜1ヶ月 | 最短1週間〜2週間 |

| 合計期間 | 2〜6ヶ月 | 1〜2ヶ月 | 最短2週間〜1ヶ月 |

都心マンションの成約データを持つマンション専門会社は、類似物件の取引実績や地域ごとの相場感を熟知しているため、迅速かつ精度の高い査定が可能です。

「最短即日査定・最短2週間契約完了」を掲げる会社もあります。

また、自社で購入するため「買主を見つける」プロセスが不要で、所有権移転などの手続きも自社内で完結できるため、大幅な時間短縮が可能になります。

3-2. 都心データに基づく適正評価

マンション専門会社は、マンション市場の特性や価格動向を熟知しているため、より適正な評価が期待できます。

<評価精度の違い>

| 評価ポイント | 一般不動産会社 | マンション専門会社 |

|---|---|---|

| 類似物件データ | 限定的 | 豊富な独自データベース |

| 賃料相場把握 | 表面的 | 詳細な地域・物件タイプ別データ |

| 金融的視点 | 限定的 | 投資利回りを含めた総合判断 |

戸建て中心の会社では、タワーマンションなどの特殊性や価格推移を正確に読み取れないケースがあります。特に高級物件や特徴的な物件では、その差が顕著になります。

マンション専門のリースバック会社は、賃料相場と金融マーケットを同時に評価する能力があるため、投資判断としても適正な査定が可能です。

これにより、割安査定になるリスクを低減できます。

3-3. 好立地ほど査定が上振れする理由

特に都心の好立地マンションでは、専門会社による査定が有利に働く傾向があります。その理由は以下の通りです。

- 将来価値の評価が的確

東京都心5区の新築マンション平均㎡単価は2020年~24年にかけて4割超上昇(不動産経済研究所調べ)しています。このようなトレンドを踏まえた将来価値の上乗せ評価が可能です。

引用元:不動産経済研究所、日本不動産研究所 - 再販ルートの確立

マンション専門会社は再販ルートが確立されているため、将来的な売却リスクを低く見積もることができます。特にタワーマンションや再開発エリアでは、将来需要も見込めるため高評価につながります。 - 投資判断の精度

賃料利回りや将来のキャピタルゲインを含めた投資判断において、専門的知見を持っているため、柔軟な価格設定が可能です。

これらの要因により、好立地のマンションでは、通常のリースバック相場と比較しても上振れした査定額が出るケースも報告されています。

特に東京・大阪・名古屋などの大都市圏のマンションでは、この傾向が顕著です。

3-4. 仲介手数料節約の具体的効果

マンション専門のリースバック会社に直接依頼することで、仲介手数料を節約できるメリットもあります。

<仲介会社に依頼VSマンション専門リースバックに直接依頼>

| 費用項目 | 仲介会社への リースバック売却 | マンション専門 リースバック会社に依頼 | 差額 |

|---|---|---|---|

| 売却額 | 2,100万円 | 2,200万円 | 100万円※買手側の仲介手数料も発生しないため |

| 仲介手数料 | 約93万円(税込) | 0円 | 93万円お得 |

| 印紙税・登記費用等 | 約15万円 | 約15万円 | – |

| 諸経費 | 約5万円 | 約5万円 | – |

| 手取り額 | 約1,987万円 | 約2,180万円 | +193万円 |

- 仲介手数料は(売却額×3%+6万円)×1.1(税込)で計算

- 登記費用はエリアによって差が出る場合がございます

不動産仲介会社経由でリースバックを依頼した場合は、買主・売主共に仲介手数料は発生しますが、直接リースバック会社に依頼をして取引を行った場合は仲介手数料は不要です。

そのため、売主側の仲介手数料が無料になるだけでなく、買主側(リースバック会社)側の手数料も無料になることで、買取金額をアップすることが可能となります。

4. 仲介会社を介さず安全に契約するための5つのチェックポイント

4-1. 相見積もりの取り方と比較ポイント

リースバック会社を選ぶ際は、最低3社から相見積もりを取ることが重要です。その際のポイントは以下の通りです:

<相見積もりの取り方>

- 同時進行で査定依頼

各社の査定額を比較するため、同時期に複数社へ依頼しましょう。時期が異なると市況の変化で適切な比較ができません。 - 物件の正確な情報(築年数、面積、階数など)

- 希望する契約形態(普通借家か定期借家か)

- 希望する居住期間

- 買戻しオプションの有無

- 複数の評価軸で比較

以下の項目をすべて比較検討しましょう:

| 比較項目 | チェックポイント |

|---|---|

| 買取価格 | 市場価格の何%か?同条件で比較 |

| 月額家賃 | 市場家賃の何%か?初期費用の有無 |

| 契約形態 | 普通借家契約か定期借家契約か |

| 契約期間 | 更新の可否と条件 |

| 買戻し条件 | 可能か不可か、価格設定、手数料 |

| 費用負担 | 管理費・修繕費などの扱い |

| 契約諸経費 | 事務手数料などの初期費用 |

| リースバック会社の信用力 | 上場企業か、資本金、業歴など |

「買取価格が高い=良い提案」とは限りません。家賃や契約期間、総支出を含めた総合的な判断が必要です。

4-2. 収支シミュレーションの手法

リースバックを検討する際は、単純な買取価格だけでなく、中長期的な収支シミュレーションを行うことが重要です。

<基本シミュレーションの項目>

【条件設定】

- マンション市場価値:2,800万円

- 毎月の管理費・修繕積立金:35,000円

- 固定資産税(年間):200,000円

【提案A社】

- 買取価格:2,000万円(市場価格の71%)

- 月額家賃:120,000円

- 契約形態:普通借家(更新可能)

【提案B社】

- 買取価格:2,300万円(市場価格の82%)

- 月額家賃:140,000円

- 契約形態:普通借家(更新可能)

このような条件をもとに、5年・10年・15年など複数の時間軸で総支出を比較します。

<10年居住した場合の総支出比較>

| 項目 | 提案A社 | 提案B社 |

|---|---|---|

| 初期受取額 | +2,000万円 | +2,300万円 |

| 10年間の家賃総額 | -1,440万円 | -1,680万円 |

| 10年間の管理費等削減 | +420万円 | +420万円 |

| 10年間の固定資産税削減 | +200万円 | +200万円 |

| 合計(+がお得) | +1,180万円 | +1,240万円 |

| 比較結果 | – | B社が+60万円お得 |

このシミュレーションから、家賃が高くても買取価格の高いB社の方が10年間の総支出で見ると有利であることがわかります。

一方、13年以上居住する場合にはA社の提案の方がお得になることになります。

相見積もり時は「売却益」だけでなく「想定居住年数×家賃」も必ず比較する必要があります。

4-3. 契約形態の種類と選び方

リースバックの契約形態は主に2種類あり、どちらを選ぶかで居住の安定性が大きく変わります。

<普通借家契約>

- 特徴: 契約期間が満了しても、借主から更新拒否がない限り自動的に更新される

- 期間: 通常2年または3年ごとの更新

- メリット: 長期的な居住の安定性が高い

- デメリット: 買取価格が若干低めになる傾向

普通借家契約は借地借家法で保護されており、貸主(リースバック会社)側から一方的に契約解除はできないため、長期にわたって住み続ける予定の場合に適しています。

あなぶき興産やAG住まいるリースバック、セゾンファンデックスなどは普通借家契約を基本としています。

<定期借家契約>

- 特徴: 期間満了とともに契約が終了し、更新には再契約が必要

- 期間: 1年・3年・5年など明確に設定

- メリット: 買取価格が高めになりやすい、初期の家賃優遇などの特典あり

- デメリット: 契約更新の保証がない

期間限定で住む予定や、将来的には別の住まいへの移行を考えている場合に適しています。一建設のリースバックプラスでは、定期借家契約で最大1年間家賃無料のプランを提供しています。

<選び方のポイント>

| 状況・希望 | おすすめ契約形態 |

|---|---|

| できるだけ長く住み続けたい | 普通借家契約 |

| 老後の住まいとして安定を求める | 普通借家契約 |

| 将来的な移住・住み替えを考えている | 定期借家契約 |

| 短期的な資金調達が主目的 | 定期借家契約 |

| 将来的な買戻しを考えている | 会社によって異なる(特約の内容確認) |

契約形態によって提示される買取価格や家賃にも差が出ることが多いため、ライフプランに合わせた選択が重要です。

4-4. 買戻し条項の重要性と注意点

将来的に自宅を買い戻せる可能性を残しておきたい場合は、買戻し条項の内容をしっかり確認することが重要です。

<買戻し条項のチェックポイント>

- 買戻し価格の設定方法

- 売却価格と同額か増額か

- 毎年価格が変動する仕組みか固定か

- 市場価格連動型か事前設定型か

- 買戻し可能期間

- いつから買戻しが可能になるか

- 期限はあるか

- 買戻し請求の事前通知期間

- 買戻し時の諸費用

- 買戻し手数料の有無と金額

- 登記費用の負担

- その他特約条件

特に注目すべき特徴的な買戻し条件としては:

- 一建設のリースバックプラス+: 業界初の「建物価値減少に合わせて買戻価格が毎年下がる」モデルを採用。長く住むほど買戻しが有利になる設計。

- AG住まいるリースバック: 賃貸契約中であれば買戻し可能。価格は買取価格をベースに条件設定。

買戻し条項は口約束ではなく、必ず契約書に明記し、価格や期間、条件を具体的に記載してもらうことが重要です。

4-5. 契約書に明記すべき重要項目リスト

リースバック契約では、以下の項目を必ず契約書に明記してもらうようにしましょう。

<売買契約書で確認すべき項目>

- 売買価格の支払い時期 – 明確な金額と支払い時期

- 決済方法 – 一括か分割か、振込先など

- 物件の現況 – 引き渡し時の状態、付帯設備

- 瑕疵担保責任 – 責任の範囲と期間

- 固定資産税等の精算方法 – 日割り計算の基準日

- 所有権移転時期 – 登記の時期と費用負担

<賃貸借契約書で確認すべき項目>

- 契約形態 – 普通借家契約か定期借家契約か

- 契約期間 – 開始日と終了日、更新条件

- 賃料・共益費 – 金額、支払い方法、改定の条件

- 敷金・礼金・更新料 – 有無と金額

- 修繕負担区分 – 賃借人と賃貸人の負担範囲

- 契約解除条件 – どのような場合に解除されるか

- 原状回復義務 – 退去時の条件

<買戻し特約で確認すべき項目>

- 買戻し価格設定 – 明確な金額または算定方法

- 買戻し期間 – いつからいつまで行使可能か

- 買戻し手続き – 通知方法と期間

- 買戻し時の諸費用 – 手数料や登記費用の負担

- 買戻し特約の有効期限 – いつまで有効か

特に注意すべきは、家賃改定条件や修繕負担区分です。家賃が突然値上げされるリスクを避けるため、「家賃据え置き」や「改定上限」を明記してもらうことが重要です。

また、口頭での説明と契約書の内容に相違がある場合は、必ず書面での修正を求めましょう。口約束は後々のトラブルの元になります。

5. 会社規模+商品特徴で選ぶ!マンションリースバックおすすめ5社

ここからはマンションのリースバックに積極的に取り組んでいる大手5社の商品をご紹介します。

5-1. あなぶき興産〈あなぶきグループ〉

- 親会社・グループ: 穴吹興産(四国発・分譲マンション累計2.4万戸)、管理子会社など不動産統合グループ。

- 上場区分: 東証スタンダード

- 資本金: 755百万円(穴吹興産)

- 設立年: 1964年(穴吹興産)

- グループ体制: あなぶき興産、あなぶき建設、あなぶきリフォーム、あなぶき興産九州など垂直統合型

▼安心して長く住み続けられる、マンション専門リースバック「あなぶきのリースバック」

<商品概要>

- 商品名: 「あなぶきのリースバック」

- 対象物件: マンション

- 対応地域: 四国・中国・関西・東海(名古屋)・首都圏・九州など全国主要都市

- 契約形態: 普通賃貸借契約

- 最低利用年数: 制限なし

<特徴>

- 普通賃貸借契約で更新無制限――”ずっと住める”を明記

- 柔軟な家賃設定・値上げなしで年金生活者も安心

- 住設機器の故障を会社負担で修繕 ※一部例外設備あり

- 年齢制限なし、高齢者でも利用可能

<強み>

- 地方中核都市にも営業網があり、都心以外でもマンション査定に実績

- 管理会社としてのノウハウを活かした物件メンテナンス

- 長期安定居住を重視した商品設計

ご高齢の方の場合、ご自宅をご売却し、新たに賃貸住宅を探すことは難しいケースが多いのですが、あなぶきのリースバックには年齢制限がありません。リースバックを利用することで「老後資金作り」にもご活用いただけます。

5-2. セゾンファンデックス〈クレディセゾングループ〉

- 親会社: クレジットカード大手「クレディセゾン」系の金融子会社

- 上場区分: 親会社クレディセゾンは東証プライム

- 資本金: 45億9万8,000円(セゾンファンデックス)

- 設立年: 1984年

- グループ体制: クレディセゾン100%出資子会社

<商品概要>

- 商品名: 「セゾンのリースバック」

- 対象物件: マンション、戸建て、事業用不動産

- 対応地域: 全国

- 契約形態: 原則、普通賃貸借契約

- 最低利用年数: 制限なし

<特徴>

- 最短即日見積もり→2週間契約完了のスピード

- 固定資産税・管理費・修繕積立金・すべて0円

- 原則普通借家契約+買戻し可、手続きワンストップ

- 資金使途自由(生活資金、事業資金、ローン返済など)

<強み>

- 与信審査・資金手当をグループが一括で行うため決済が早い

- 年間家賃が異なるプランや、初期費用0円プランなど柔軟な提案

- 金融会社としての信用力と査定ノウハウ

セゾンファンデックスよりお支払いする売買代金は、一括してお支払いしますので一時資金として有効にご活用いただけます。日常生活の資金を始め、ローンの返済や事業資金などご利用の用途は問いません。

5-3. 一建設「リースバックプラス⁺」〈飯田グループHD〉

- 親会社: 戸建分譲首位クラス・飯田グループHD(東証プライム)

- 上場区分: 東証プライム(飯田グループHD)

- 資本金: 32億9850万円(一建設)

- 設立年: 1967年(一建設)

- グループ体制: 飯田産業、一建設、東栄住宅、タクトホーム、アーネストワンなど

<商品概要>

- 商品名: 「リースバックプラス⁺」

- 対象物件: マンション、戸建て

- 対応地域: 東京、千葉、埼玉、神奈川、京都、大阪、兵庫

- 契約形態: 「標準プラン」と「定期プラン」(賃料優遇タイプ、買戻優遇タイプ)を選択可

- 最低利用年数: 制限なし

<特徴>

- 選べる2プラン

- 標準:10年間、建物価値の減少に合わせ買戻価格が毎年下がる業界初モデル

- 定期:最大1年間家賃0円+同額で買戻し可

- 24h駆け付け等「はじめスタイルMembers」付帯

<強み>

- 買戻し前提プランが明確で、再取得を視野に入れる世帯に最適

- 最大1年間の家賃無料オプションによる短期的な資金繰り改善効果

- グループの新築住宅への住み替えサポート

「リースバックプラス」ご利用の皆様にご加入いただけるライフサポート。ご自宅の売却後も、これまで以上に安心&充実してお過ごしいただけるサービスが充実しています。

5-4. スターマイカ〈スター・マイカHD/東証プライム〉

- 親会社: マンション再生専門の上場会社

- 上場区分: 東証プライム

- 資本金: 8億3192万円(スター・マイカHD)

- 設立年: 1998年(スター・マイカHD)

- グループ体制: スター・マイカ・ホールディングス傘下

<商品概要>

- 商品名: 「マンション専門リースバック」

- 対象物件: マンション(専門)

- 対応地域: 札幌・仙台・東京・神奈川・埼玉・千葉・大阪・京都・兵庫・広島・福岡

- 契約形態: 普通賃貸借契約・定期借家契約

- 最低利用年数: 相談可

<特徴>

- 累計17,000戸超の買取実績、リースバック契約件数は7年で9倍に成長

- 最短1週間で現金化、築古もOK/仲介手数料ゼロ

- 賃貸期間中はグループ会社が生活サポート、ALSOK高齢者見守り無料

- 中古マンション保有戸数業界No.1の実績

<強み>

- 都心区分マンションの保有戸数日本一級。タワー物件でも再販ルートが豊富

- マンション専門企業ならではの適正査定と価格提案

- 長年の実績による安定運営とサービス品質

中古マンション保有戸数業界No.1だから、他社にはない柔軟な賃料と賃貸借期間で契約が可能です。マンション専門に10年以上にわたる豊富な実績があります。

5-5. AG住まいるリースバック〈アイフルグループ/東証プライム〉

- 親会社: アイフル株式会社

- 上場区分: 東証プライム(アイフル)

- 資本金: AG住まいるリースバックの資本金は1,000万円(アイフルの資本金は 940億28百万円)

- 設立年: 2019年

- グループ体制: アイフルグループの不動産事業子会社

<商品概要>

- 商品名: 「ずっと住めるリースバック」

- 対象物件: マンション、戸建て

- 対応地域: 全国主要都市

- 契約形態: 普通借家契約

- 最低利用年数: 制限なし

<特徴>

- 居住期間制限なしの普通借家契約+買戻し可

- 住宅ローン残債があっても申込可能、審査~決済最短1週間~1ヵ月

- 固定資産税・火災保険・管理費ゼロで維持コスト大幅削減

- 金融グループならではの柔軟な資金調達提案

<強み>

- 金融グループの与信ノウハウで”残債あり案件”にも柔軟対応

- 東証プライム上場グループの信用力

- 普通借家契約を原則としているため住み続けやすい

AG住まいるリースバックは、東証プライム上場のアイフルのグループ会社です。リースバックを利用するお客様は、「今の自宅にずっと住み続けたい」という思いがあります。だからこそ、AG住まいるリースバックでは居住期間に制限のない普通借家契約をお客様と結んでいます。

5-6. 主要5社の比較一覧表

以下、主要5社の特徴を一覧表にまとめました

| 項目 | あなぶき興産 | セゾンファンデックス | 一建設 | スターマイカ | AG住まいるリースバック |

|---|---|---|---|---|---|

| 上場有無(親会社含む) | 東証スタンダード | 東証プライム (クレディセゾン) | 東証プライム (飯田グループ) | 東証プライム | 東証プライム (アイフル) |

| 主な契約形態 | 普通借家 | 普通借家 | 選択制 (普通/定期) | 選択制 (普通/定期) | 普通借家 |

| マンション専門性 | ◎ 開発・管理実績あり | 〇 金融視点 | 〇 住宅専門 | ◎ 業界トップレベル | 〇 金融視点 |

| 契約スピード | 2週間〜1ヶ月 | 最短2週間 | 最短3日 | 最短1週間 | 最短1週間〜1ヶ月 |

| 買戻しオプション | あり | あり | あり | あり | あり |

| 家賃水準 | 市場相場〜やや低め | 市場相場 | プランにより異なる (最大1年0円) | 市場相場 | 市場相場 |

| 初期費用 | 0円 | 0円 | 事務手数料あり | 0円 | 0円 |

| 対応エリア | 関東1都3県・関西・東海(名古屋)・中国・四国・九州 | 全国(一部対応不可) | 東京・千葉・埼玉・神奈川・京都・大阪・兵庫 | 札幌 / 仙台 / 首都圏(東京・神奈川・埼玉・千葉) / 大阪・京都・兵庫 / 広島 / 福岡 | 全国 |

| 追加サービス | 住設機器修繕負担※床暖房等例外設備あり | 家財保険無料 | 24時間ホームセキュリティ 駆けつけサービス | ALSOK見守りサービス | 買戻しフレキシブル対応 |

| ローン残債対応 | 対応可 | 対応可 | 対応可 | 対応可 | 対応可 |

※物件により契約可否、契約条件は変わりますので、詳細は営業担当者にご確認ください。

6. 200万円高く売るか?毎月2万円安い家賃を選ぶか?シミュレーション事例

6-1. 基本シミュレーションの方法

リースバック会社の選定では、単純な買取価格だけでなく、家賃や契約期間、将来の買戻しオプションなども含めた総合的なシミュレーションが重要です。

以下、基本的なシミュレーション方法を解説します。

<基本シミュレーションの項目>

- 現状把握

- 市場における不動産価値(一般的な売却価格)

- 現在の所有コスト(管理費・修繕積立金・固定資産税等)

- 住宅ローン残債(ある場合)

- 各社提案の整理

- 買取提示価格

- 月額家賃

- 契約形態と期間

- 諸経費

- 時間軸別総支出計算

- 5年・10年・15年など複数の時間軸でシミュレーション

- 「受取額ー支払額」の総計算

以下、シミュレーション例を紹介します。

6-2. 居住年数別の総支出比較

<ケース設定>

- 3LDK・築15年・都心マンション

- 市場価値:2,800万円

- 管理費・修繕積立金:月35,000円

- 固定資産税:年間200,000円

<提案比較>

| ケース | 買取価格 | 月家賃 | 契約形態 |

|---|---|---|---|

| A社 | 2,000万円 | 12万円 | 普通借家 |

| B社 | 2,300万円 | 14万円 | 普通借家 |

<5年居住の場合の総支出比較>

| 項目 | A社 | B社 |

|---|---|---|

| 買取収入 | +2,000万円 | +2,300万円 |

| 家賃総額(5年) | -720万円 | -840万円 |

| 管理費等削減(5年) | +210万円 | +210万円 |

| 固定資産税削減(5年) | +100万円 | +100万円 |

| 合計(+がお得) | +1,590万円 | +1,770万円 |

| 比較結果 | – | B社が+180万円お得 |

<10年居住の場合の総支出比較>

| 項目 | A社 | B社 |

|---|---|---|

| 買取収入 | +2,000万円 | +2,300万円 |

| 家賃総額(10年) | -1,440万円 | -1,680万円 |

| 管理費等削減(10年) | +420万円 | +420万円 |

| 固定資産税削減(10年) | +200万円 | +200万円 |

| 合計(+がお得) | +1,180万円 | +1,240万円 |

| 比較結果 | – | B社が+60万円お得 |

<15年居住の場合の総支出比較>

| 項目 | A社 | B社 |

|---|---|---|

| 買取収入 | +2,000万円 | +2,300万円 |

| 家賃総額(15年) | -2,160万円 | -2,520万円 |

| 管理費等削減(15年) | +630万円 | +630万円 |

| 固定資産税削減(15年) | +300万円 | +300万円 |

| 合計(+がお得) | +770万円 | +710万円 |

| 比較結果 | A社が+60万円お得 | – |

このシミュレーションから、短期~中期(5~10年程度)の居住予定ならB社の方がお得ですが、長期(15年以上)の居住を考えるならA社の方が総支出は少なくなることがわかります。

これは家賃が安いA社の方が長期では有利になるためです。相見積もり時は「売却益」だけでなく「想定居住年数×家賃」も必ず比較する必要があります。

6-3. 買戻しオプションの経済的価値(修正版)

1 買戻しオプションとは

リースバック契約終了後、あらかじめ取り決めた価格で自宅を再取得できる権利です。市況が上昇しても設定価格で買い戻せるため、「将来の住まい方を柔軟に選べる保険」のような役割を果たします。

2 モデルケースによるシミュレーション

以下は あくまで仮定 です。実際の市場動向・買戻し価格は物件ごとに異なります。

| 前提 | 数値(例) | 補足 |

|---|---|---|

| 売却価格(リースバック時) | 2,000 万円 | 仮定値 |

| 市場価格の想定上昇率 | 10 年間で +20 % | 首都圏中古マンションの過去実績を参考にしたシナリオ |

| 想定10年後の市場価値 | 2,000 万円 × 1.20 = 2,400 万円 | あくまで例示 |

| 買戻し価格の設定 | 1,800 万円 | 一建設「リースバックプラス⁺」の“毎年減額型”を参考にした例。 ※実際の減額幅は査定で決定 |

買戻しオプションによる経済的メリット(概念値)

2,400 万円(想定市場価値) - 1,800 万円(買戻し価格) = 600 万円

注意

- 想定上昇率 20 % も、買戻し価格 1,800 万円も 固定値ではありません。

- 一建設の公式資料では「10年で300万円下がる」等のサンプルが紹介されていますが、物件条件によって上下します。

- 市場が下落した場合は経済的価値が小さくなる、またはマイナスになる可能性があります。

3 都心部マンションでの位置づけ

- 東京23区などの区分マンションは、長期的に価格上昇傾向(2014-24年で平均㎡単価 +40 % 程度)。

- その一方、金利上昇や制度変更で相場が調整局面に入るリスクもあるため、“絶対に得をする” わけではないことを忘れないでください。

4 チェックリスト(申し込み前に必ず確認)

- 買戻し価格の減額ルール

- 何年目にいくら下がるのか、最大下限はいくらか。

- 市場価格の査定方法

- 再取得時に第三者評価が必要か。

- 権利行使期限・手続き

- 期限付きオプションか、契約更新で延長できるか。

- 将来の資金計画

- 購入資金と諸費用(登記・仲介手数料など)を確保できるか。

買戻しオプションは 「上昇リスクをヘッジしながら、自宅に戻る道を残す」 手段です。

ただし経済的価値は 市場動向 × 個別契約条件 の掛け算で決まります。必ず見積書で 買戻し価格の推移表 を取り寄せ、複数社の条件を並べて比較しましょう。

誤解を防ぐ最大のポイントは、例示値と実際の値を混同しない ことです。

6-4. ライフプランに合わせた選び方

最終的には、自分のライフプランに合わせた選択が重要です。以下のような状況別の選び方を参考にしてください。

<状況別おすすめプラン>

| ライフプラン | おすすめの選択 | 理由 |

|---|---|---|

| 定年後もずっと住み続けたい | 普通借家契約+家賃低め (例:A社タイプ) | 長期的な総支出が少なく、居住の安定性が高い |

| 5年程度で住み替え予定 | 高額買取+短期定期借家 (例:B社タイプ) | 短期的に資金を最大化できる |

| 将来は買い戻したい | 買戻し条件有利なプラン (例:一建設の価値減少型) | 長期的な再取得を見据えた設計 |

| 相続対策が主目的 | 高額買取+普通借家 (例:あなぶき興産タイプ) | 資産の現金化と居住の安定を両立 |

| ローン返済が厳しい | スピード決済+家賃優遇 (例:セゾンファンデックス) | 迅速な資金化と家賃負担の軽減 |

リースバック会社選びでは、短期的な買取価格の差だけでなく、長期的な総支出やライフプランとの整合性を考慮することが重要です。複数のシミュレーションを行い、自分に最適な選択をしましょう。

7. まとめ――”現金+住み慣れた家”で叶えるゆとりあるセカンドライフ

7-1. 5つの重要ポイント

7-2. 無料査定を活用する3ステップ

まずは簡単に始められる3ステップを実践しましょう:

- マンション情報の整理

専有面積・築年数・最寄駅徒歩・現在の管理費・修繕積立金などの基本情報をメモしておきます。査定依頼時に必要です。 - 複数社への無料査定依頼

本稿で紹介した5社を含め、最低3社以上に一括で無料査定を依頼します。各社のWebサイトから簡単に申し込めます。 - 総合的な比較検討

受け取った「買取価格×家賃」の提案を5年・10年・15年の長期シミュレーションで比較し、自分のライフプランに最適な会社を選びます。

7-3. 査定後の交渉術と決断の目安

査定結果を受け取った後の進め方と決断の目安について解説します:

<交渉のポイント>

- 複数社の査定結果を伝える

「他社ではこのような条件が提示されている」と伝えることで、条件改善の余地が生まれることがあります。 - 家賃交渉も重要

買取価格だけでなく、家賃の交渉も行いましょう。特に長期居住を考える場合は、家賃の設定が総支出に大きく影響します。 - 契約条件の調整を依頼

買戻し条件や契約更新に関する条件など、ライフプランに合わせた調整を依頼することも可能です。

<決断の目安>

- 買取価格が市場価値の70%以上

一般的にリースバックの買取価格は市場価値の60~70%程度です。70%以上なら良い条件と言えます。 - 家賃が市場相場の90%以下

リースバックの家賃は通常の賃貸相場よりやや高めに設定されがちですが、市場相場の90%以下なら優良条件です。 - 総支出シミュレーションで5年以上プラス

5年以上の長期シミュレーションでもプラスになる場合は、総合的に見て良い条件と判断できます。 - 担当者の対応と会社の信頼性

長期にわたる関係となるため、担当者の対応の丁寧さや会社の信頼性も重要な判断材料です。

時間と労力をかけられるのであれば、正直ほかの方法をおすすめします。ただし、少ない時間と労力で不動産を売却したい場合は、リースバックを選ぶのも一案です。老後の安心は「まとまった現金+住み慣れた自宅」で実現します。まずは無料査定で、自宅がどれだけの資金源になるか数字を把握し、ゆとりあるセカンドライフ設計をスタートさせましょう。

最後に

マンションリースバックは、「住み慣れた家に住み続けたい」「住環境を変えずに老後資金を確保したい」という方にとって、非常に有効な選択肢です。特に都心部のマンションをお持ちの方は、専門会社への直接依頼で予想以上の高額査定を得られる可能性もあります。

ただし、長期にわたる契約となるため、会社選びと契約内容の確認は慎重に行うことが重要です。本稿で紹介した5社はいずれも上場企業または大手グループ企業であり、信頼性の点では安心できる選択肢と言えます。

まずは無料査定から始めて、具体的な数字をもとに検討を進めることをおすすめします。あなたのセカンドライフが、住み慣れた我が家で豊かに続くことを願っています。

▼安心して長く住み続けられる、マンション専門リースバック「あなぶきのリースバック」