【2026年版】マンションでリースバックは利用できる? おすすめの会社や注意点・トラブル事例も紹介

リースバックというと、土地付きの戸建て住宅で申し込むというイメージを持っている方も多いかもしれませんが、実はマンションでも利用可能なサービスです。

本記事では、マンションでリースバックのサービスを利用する場合の条件や注意点を、トラブル事例も含めてご紹介します。

現在自己所有のマンションにお住まいで、まとまった資金調達の手段を探しているという方はぜひご参考ください。

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

分譲マンションでもリースバック利用は可能! 多くのメリットも

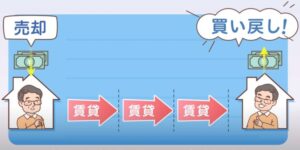

リースバックは、現在所有している不動産を、不動産会社などのリースバック取り扱い事業者へ売却して現金化、尚且つ賃貸でそのまま住み続けることができるという、大変便利な資金調達方法です。

冒頭でお伝えしたように、戸建て住宅だけではなく、マンションであってもリースバックのサービスを利用することは可能です。

ただし、リースバック会社ごとに取り扱っている物件の種別が異なるという点には注意が必要です。リースバック会社によって、「戸建て住宅のみ取り扱い」「マンションのみ取り扱い」「両方に対応」といった違いがありますので、マンションのリースバック検討時には、リースバック会社の選定にも注意を払いましょう。

リースバックをしっかり検討のうえ上手に活用すれば、様々なメリットを得ることができます。

売却で得た資金の使い道は自由

同じく所有不動産を活用するリバースモーゲージ(不動産を担保にした融資)とは異なり、子どもの教育費、家族の介護費、自身の事業費用、借金の返済など、リースバックで得た資金(物件の売却金額)は、使途制限がなく使い道が基本的に自由となります。

ただし、リースバックの契約時に住宅ローンの残債がある場合には、その住宅ローンの完済が必要条件となりますので、売却で得た資金及びそのほか資金で住宅ローンを完済できなければ、リースバックの利用不可となります。

もちろん、「賃貸(リース)が行われずに、物件の売却だけ行われてしまった!」なんてことにはなりませんのでご安心ください。

近隣の住民に売却を知られることはない

様々な事情により、「自宅を売却したいけれど、ご近所には売却の事実を知られたくない」という場合も多いかと思います。

通常の不動産売却や任意売却であれば、当然のことながら引っ越しもしなければならず、また売却した不動産は明らかに分かるかたちで売りに出されますので、ご近所に売却の事実を知られずに済むというのは困難です。

しかしリースバックの利用であれば、本人はそのまま同じ住宅に住み続けることとなり、傍目で分かるような変化は一般的にありませんので、近隣の方に売却の事実を知られる可能性は大変低くなります。

尚、マンションのリースバックにおいて、所有者が変わると理事会や総会等に参加ができなくなり、マンション内では発覚してしまうというケースはあるので、その点には注意が必要です。

住宅ローンや固定資産税・管理費等の支払いがなくなる

リースバックで物件を売却すると、当然のことながら物件の所有権がリースバック事業者へと移ることになります。

それに伴い、物件の所有者が負うことになる、物件にかかる固定資産税やマンション管理費の支払い義務も、リースバック事業者へと移り、事業者が支払うこととなります。

また、住宅ローンについては前述のようにそもそも物件の売却で得た資金(および、そのほか資金)で住宅ローンを完済することがリースバックの利用条件となりますので、リースバックを利用した結果、住宅ローンは完済されることとなります。

▼マンションリースバック時の管理費の扱いについては、こちらの記事でも詳しく解説しています。

マンションに強いおすすめ大手リースバック会社

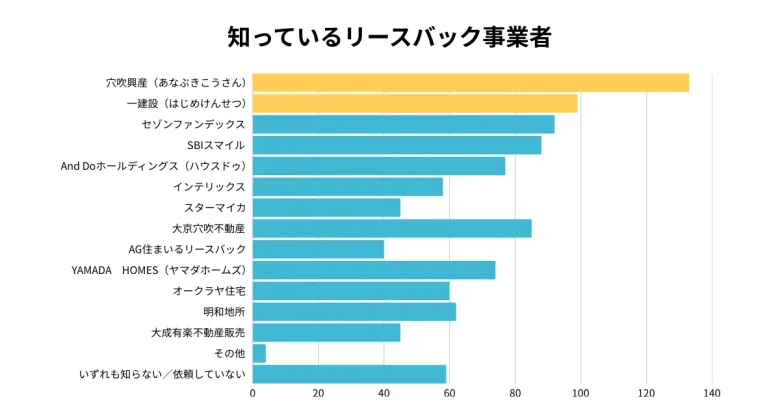

穴吹興産「あなぶきのリースバック」2025年10月認知度調査1位

| 取扱種別 | 普通借家契約 | 家賃 設定 | 買戻し | 取扱 エリア |

|---|---|---|---|---|

| マンション |

おすすめポイント

本社の所在地は香川県(1964年設立)。東証スタンダード上場(旧東証一部)

長期で住むことを前提とした普通借家契約によるリースバックと家賃設定に柔軟な点が最大の強み。

会社の主な事業がマンション事業であるため、マンションの階数や方角等も重視し住まいとしての価値を査定に反省ている。

関東1都3件(東京都・神奈川県・埼玉県・千葉県)・関西(大阪府・京都府・兵庫県)・中四国・九州エリア。

マンション実績が豊富で、利用者の年齢制限がなく、普通借家契約では室内の設備保証がある点が好評。

- 買戻しにつきましては、弊社内基準により対応可否を判断しております(買戻し期限有)。詳細は営業担当者までお尋ねください。

- 室内の設備保障はエリアや条件によって異なります。

普通借家契約が前提に売買金額と家賃のバランスが最もよかった

長期で住み続ける普通借家契約がよかった

スターマイカ「マンション専門リースバック」

| 取扱種別 | 普通借家契約 | 家賃 設定 | 買戻し | 取扱 エリア |

|---|---|---|---|---|

| マンション | 相談 |

おすすめポイント

区分マンション保有戸数日本一。東証プライム上場。

主に賃貸中のマンションを購入することが得意で、リースバックは既存事業との親和性が高く事業参入。

定期借家契約が主体となった取り組み。

マンション専門会社ならではの視点で資産性を考慮した査定を行っており、都市部のマンションに積極的。

マンションの取扱実績が最も多く、安心して任せられると思った

上場していて会社も安心できると思い検討しました

大京穴吹不動産「売っても住まいる」

| 取扱種別 | 普通借家契約 | 家賃 設定 | 買戻し | 取扱 エリア |

|---|---|---|---|---|

| マンション | 相談 |

おすすめポイント

本業が不動産仲介業であるが、自社が直接買主となりリースバックにも取り組んでいる。

定期借家契約でのリースバックを提供。

店舗があるエリア内では、過去事例に基づく相場感や経験に基づいて査定を行うため、売買金額を高くできる場合がある。

穴吹興産と名前は似ているが、別会社。

1年間の定期借家契約の見積もりで買取金額が最も高かった

仲介による通常売却も並行して検討していたので相談しやすかった

分譲マンションのリースバック利用時に注意するポイント

本項では、分譲マンションでのリースバック利用時(および利用検討時)の注意点をご紹介します。

注意点とはいえ、一般的に当然となるような範疇の事柄が主となります。

順に見ていきましょう。

リース家賃の支払いが発生する

これまで分譲で住んでいたマンションですが、リースバックの利用により、今後住み続けていく上で月々の家賃支払いが発生することとなります。

また、リースバックで賃貸する際の家賃は、一般的に通常のその地域、その物件レベルの家賃相場を参考に設定されますが、リースバック会社によっては、相場よりも割高の家賃となってしまう場合もあります。

とはいえ、リースバックというサービスは、そもそも月々の負担を軽減するために利用されることも多いサービスであり、またそういった目的を前提として提供されるサービスでもあります。

利用者の状況やライフプランに寄り添った、柔軟な家賃設定を行ってくれるリースバック会社を選択すれば、負担増の心配はありません。

前項でお伝えしたように、住宅ローンや固定資産税、管理費等の今まで生じていた負担がなくなることも考え合わせれば、なおさらです。

賃借可能期間は2年程度と短い場合がある

リースバックにおいて取り交わされる賃貸借契約は、「普通借家契約(ふつうしゃっかけいやく)」になる場合と「定期借家契約(ていきしゃっかけいやく)」になる場合、あるいはいずれかを選択できる場合に分かれます。

「普通借家契約」の場合には、一度の賃貸借契約期間は1~2年程度に設定されつつ、賃借人が望む限り、何度でも賃貸借契約を更新できるという利点があります。

「リースバックで自宅を売却してしまったが、将来的には買戻ししたい。すぐに買戻し資金を用意することは難しいので、賃貸で長く住みながら、買戻し機会を伺いたい」という場合にも、長期的に住み続けられる普通借家契約が向いています。

一方の「定期借家契約」では、予め定められた賃貸借期間が満了すると同時に、賃借人は基本的に住居を退去しなければならなくなります。

定期借家契約でも更新を応相談としているケースはありますが、賃貸人側に必ず更新に応じなければならないというような義務はありませんので、長く住み続けることが基本的には難しくなります。

この、賃貸借契約の違いについては、リースバック利用において最も注意しておきたいポイントのひとつです。

そもそもマンションをリースバック対象外としている事業者も

冒頭で少し述べましたが、リースバック会社ごとに、取り扱いしている物件種別も異なります。

マンションを取り扱い対象外としている事業者であった場合、そもそもリースバックの申込ができません。

土地付き建物のリースバックに注力している事業者なども多いため、リースバック会社探しの際には、「マンション取り扱い」や「マンション特化」とうたっている会社から選ぶことをおすすめします。

マンションのリースバックにおけるトラブル事例 ①

リース期間中に家賃の引き上げを申し渡される

それではここからは、「リースバックを利用したいが、仕組みが入り組んでいるため、想定外のトラブルが起きないか不安!」という方のために、巷でよく聞かれるリースバックのトラブル事例についてご紹介します。

まずご紹介するトラブル事例は、表題のとおり「リース期間中に家賃の引き上げを申し渡され、想定していたよりも月々の負担が大きくなってしまった」というケースです。

月々の負担を減らす目的でせっかく導入したリースバックなのに、予期せぬ負担増を強いられてしまっては本末転倒です。

また、最悪の場合、家賃を支払えない状況が重なり、家賃滞納による契約違反でリースバック契約自体が解除、なんていう結果にもつながってしまいかねません。

「リース期間中の家賃引き上げ」への対策

対策については、家賃の引き上げをしないというようにもともと明示しているような事業者を選ぶことができればそれが理想ではあるのですが、現実問題としては、家賃の値上げをしないことに関しては、明示していないことが多くなっています。

というのも、物価変動や周辺家賃相場の急激な変動などによって、やむを得ず変更となる場合がありえるからです。

なお、賃料の値上げについては法的に、借主の合意がなければ実施できません。

具体的には、借地借家法において家賃の値上げ自体は、「正当な理由があれば認められる」と明記されています。ここでいう正当な理由とは、前述のような相場の変動により、周辺の相場と比べて著しく現在の家賃が低いという状況になってしまった場合などがあたります。

その場合であっても、借主は値上げを必ず受け入れなければならないということではなく、拒否や交渉を行う権利が認められています。

交渉については、例えば「長く住み続けたい」といった希望を伝えて家賃額据置きであったり、あるいは値上げ時期の先延ばしといった交渉を行うことになります。

貸主にとっても、長年賃貸利用してくれる借主は大切なお客様ではありますので、上手く折り合いがつくかもしれません。

一般的に、家賃の値上げ理由や値上げ額に正当性があれば、双方合意のうえで家賃額の更新となることが多いでしょう。

万が一、交渉が決裂してしまった場合には、裁判に発展するケースもあります。

マンションのリースバックにおけるトラブル事例 ②

物件の買戻し時に想定より高い買戻し額を提示される

基本的に、リースバックにおいて買戻し額が売却時よりも高い金額となってしまうのは、ごく一般的なことです(売却金額の110%~130%程度で買戻しなど)。

但し、契約時点でまったく違う説明を受けた、覚悟していたよりも著しく異なる買戻し金額をあとから提示された、などとあっては問題です。

「想定より高い買戻し額」への対策

リースバックの査定時、提示された買戻し額(時期により変動などの条件面も含み)をしっかり確認し、根拠なども同時に確認しておくことが大切です。

また、売却するときの金額と同じく、買戻し金額についても複数事業者で相見積もりをとっておき、慎重に検討しておくことも有効です。

また、何より大切な点として、買戻し金額や買い戻し期限についてはリースバック契約時に決定される為、売買契約書の特約等でしっかりと明記しておくことが重要となります。

マンションのリースバックにおけるトラブル事例 ③

家族や親族(特に相続人)との揉め事が発生

次にご紹介するトラブル事例は、リースバック事業者とのトラブルではなく、身内、親族とのトラブル事例となります。

物件のもともとの所有者であった当人がしっかり検討してリースバック導入を決めたという場合でも、家族や親族、物件の相続人などにきちんと説明していなかった、同意を得ていなかった、というケースがあります。

この場合、家族や親族にとっては「ろくな相談もされないまま、いつの間にか家が他人のものになっていた!」「買戻ししたくても購入にあてられる資金が無い!」という事態になります。

その物件の相続人にとってはなおさら、見過ごせない事態となり大きなトラブルへと発展してしまうでしょう。

「家族や親族とのトラブル発生」への対策

リースバック利用前に、家族や親族と話合いの場をしっかりと設け、将来に向けての意思を統一しておくことが何より大切です。

例えば自分は今すぐにでも資金を調達したいのに、なかなか家族が承諾してくれない、プランを理解してくれない……といったことも起こり得ますが、その場合であっても、じっくり時間をかけてでも話合いを進めていくほうがよいでしょう。

マンションのリースバックにおけるトラブル事例 ④

リースバック事業者が倒産してしまった

最後にご紹介するトラブル事例は、誰の過失に起因するものでもなく、またどのような場合でもまれに起こり得るケースですが、利用しているリースバック会社が倒産してしまうケースです。

この場合、物件の所有権が更に第三者へと移されてしまうことになります。基本的に普通賃貸借契約の場合は、契約書の内容がそのまま引き継がれますが、契約書に記載がない内容(口約束で取りつけた内容など)は新たに引き継がれる第三者には無関係であり主張できないため、注意が必要です。

「リースバック事業者が倒産」への対策

サービス事業者の倒産を予め予測することは不可能ですが、事業者選定時に倒産の心配が少ない、大手や営業成績好調な事業者、実績の多い事業者を選ぶということが大切です。

マンションのリースバックでトラブルが発生してしまった際に、相談窓口はある?

事例でご紹介したように、大きな資産や金銭の動きが伴い、また利用者の今後の人生を左右するような変化が生じるリースバックにおいては、トラブルが絶対に起きないという保証はありません。

残念ながらトラブルが発生してしまった、などの場合には、下記に紹介するような無料で相談できる窓口に相談しましょう。

国民生活センター

独立行政法人国民生活センターでは、商品やサービスといった消費生活全般に関して、苦情や相談を受けつけてくれ、専門の相談員が公正な立場で処理にあたってくれます。

・消費者ホットライン「188(いやや)」:電話番号 188

→日本全国から、最寄りの消費生活相談窓口を案内してくれます。

・平日バックアップ相談:電話番号 03-3446-1623

(10時~12時、13時~16時(土日祝日、年末年始を除く))

→最寄りの消費生活相談窓口に電話がつながらない場合に対応してくれます。

国土交通省

国土交通省では、「消費者向けリースバックガイドブック策定に係る検討会」での議論、および「住宅のリースバックに関するガイドブック」発行などといった、リースバックのトラブルに関する取り組みが行われています。

・相談する場合の流れ

1.建設業者・宅建業者等企業情報検索システムで免許行政庁を検索

2.「地方整備局に関する窓口」あるいは「都道府県に関する窓口」から電話番号を検索

3.「宅地建物取引業免許(知事免許)に関する窓口」へ電話をかける

・「住宅のリースバックに関するガイドブック(PDFファイル)」

「マンション特化」のリースバック事業者がおすすめな理由

記事の冒頭で、リースバック事業者ごとに取り扱い物件種別が異なること、「戸建て住宅のみ取り扱い」「マンションのみ取り扱い」「両方に対応」といった違いがあることなどをご紹介しましたが、マンションでリースバックを利用する場合には、マンション特化型のリースバック会社を選ぶことをおすすめします。

マンション特化型のリースバック会社がおすすめな理由は、以下です。

- マンションの取り扱い特化の事業者であれば、マンション売買に実力・実績のある事業者であることが多い→買取査定額も高くなりやすい

- マンションの管理、修繕の仕組みも整備されている→リース期間中にも安心して住むことができる

- 査定から契約、入金といった一連の手続きの迅速さも、マンション特化だからこそのスピードとなる可能性がある

メリットの多いマンションのリースバックだからこそ、リスクは避けて確実な取引を

本記事では、マンションのリースバックを利用時に起こり得るトラブルについて、事例や対策を解説しました。

リースバックは、導入前にしっかり契約を確認し、きちんと検討したうえで利用すれば間違いのない、とても有用性の高いサービスです。

大切な資産を売買することになる取引きであるため、ぜひ本記事で挙げた内容も把握いただいたうえで、導入の際にはご家族ご親族とも時間をかけてご相談のうえ、老後のたくわえなどのライフプランに応じた検討をおこなってみてください。

▼マンションのリースバックをお考えの方は、豊富なマンション実績をもつ「あなぶきのリースバック」にご相談ください。