リースバックで離婚時の持ち家問題を解決! メリットや注意点、失敗しないためのポイント

リースバックには、「短期間で家を現金化できる」「売却後も今の家にそのままの状態で住み続けられる」という大きなメリットがあります。これらのメリットを活用すれば、離婚時の持ち家問題を解決できるかもしれません。

この記事では、離婚時にリースバックを利用するメリットや注意点、失敗しないためのポイントなどを分かりやすく解説します。

なお、リースバックについての基本知識等の詳細解説と大手リースバック会社の比較は以下の記事も合わせてご覧下さい。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

離婚で生じる持ち家と住宅ローンの問題

離婚をする際に、悩みの種となるのが持ち家の問題です。「離婚後、持ち家をどうするか」「住宅ローンの返済はどうなるのか」など、様々な悩みが出てきます。

夫と妻で意見が合わず、なかなか問題が解決しないケースも少なくありません。

持ち家のある夫婦が離婚をする場合に、まず知っておきたいことや確認すべきことから見ていきましょう。

家の名義を明確にする

まずは、持ち家にまつわる名義を確認することから始めましょう。確認するのは以下の3点です。

- 不動産の名義人

- 住宅ローンの名義人

- 連帯保証人

不動産の名義人とは、家の所有者のことです。夫婦のうちどちらか一人だけのケースや、夫婦で共有名義にしているケースなどがあります。不動産の名義人は、登記簿謄本で確認することができます。

住宅ローンの名義人とは、住宅ローンを契約した人、つまり返済義務を負う人のことです。自宅の名義人と同様に、夫と妻のいずれか、または夫婦二人での契約になっています。

住宅ローンの名義人は、登記簿謄本や住宅ローンの契約書に記載されています。

連帯保証人がいるかどうかの確認も必要です。連帯保証人がいる場合は、住宅ローンの連帯保証契約書に名前の記載があります。

もし分からない場合は、住宅ローン借入先の金融機関に問い合わせましょう。

リースバックの契約には、自宅の名義人全員の同意や住宅ローンの完済が必要になります。事前に、「不動産の名義人」「住宅ローンの名義人」「連帯保証人」この3点を明確にしておくことが大事です。

住宅ローンが残っていると名義変更は難しい

離婚による財産分与などで、自宅の名義を変更したいと考えている人も多いのではないでしょうか。名義変更ができるかどうかは、住宅ローンの有無が大きく影響します。

住宅ローンがない場合は、自宅の名義変更が可能です。必要書類を用意して法務局に登記申請をすれば、名義変更の手続きが完了します。

一方、住宅ローンの返済が残っている状況では、自宅の名義変更が難しくなります。例えば、夫名義の家を、離婚後に妻が引き取ることを希望したとします。

住宅ローンの名義人を夫から妻に変更するには、妻側で再度住宅ローンを組みなおすことになるため、安定した返済能力が求められます。専業主婦など妻側の返済能力が乏しいケースでは、名義変更が困難になります。

金融機関の判断にもよりますが、一般的に、住宅ローン返済中の名義変更は難しくなっています。

名義人以外が住み続ける場合のトラブル例と、解決策としてのリースバック

離婚後も今の家に住み続けたいという希望は多く聞かれます。特に子どものいる家庭では、子どもの学校区を変えたくないという理由で、引越しをしないケースも増えています。

離婚後、夫が出ていき、妻と子が今の家に住み続ける場合、住宅ローンが残っていると後々トラブルになる可能性があります。実際にどのようなトラブルが発生するのか、具体例を紹介します。

夫(名義人)、妻、子のケース

1つ目は、家の名義も住宅ローンの名義も夫のままで、妻と子だけが今の家に住み続けるケースです。夫は別の場所で暮らしながら、住宅ローンの支払いを続けることになります。

離婚の際に、夫が慰謝料として住宅ローンの支払いを約束することがありますが、これにはリスクや問題点があります。

もし将来、何らかの事情で夫が住宅ローンを払えなくなった場合、妻と子は今の家に住み続けられなくなります。最終的に自宅は任意売却や競売となり、妻と子は住む場所を失ってしまいます。

また、名義人の夫が家を出て、妻と子だけが住むという形は、住宅ローンの契約違反にあたる可能性があります。金融機関から契約違反と判断されれば、住宅ローンの一括返済を求められる事態になり得ます。

夫(名義人)、妻(連帯保証人)、子のケース

2つ目は、家の名義と住宅ローンの名義が夫、連帯保証人が妻のケースです。1つ目とほぼ同じケースになりますが、注意すべきは妻に住宅ローンの返済義務が生じる点です。

夫が住宅ローンを滞納すると、連帯保証人である妻に債務が発生し、金融機関から住宅ローン返済を請求されます。

2つのケースを見て分かるように、持ち家に名義人以外が住み続けることには様々な問題点があります。このような問題の解決策として、リースバックを利用する方法があります。

リースバックとは? 離婚時に利用するメリット

リースバックは、不動産売買と賃貸借契約が一体になったサービスです。リースバック会社に家を売却し、同時に賃貸借契約を結ぶことで、売却後もそのまま住み続けることができます。

例えば、離婚時に夫名義の家をリースバックする場合、以下のような流れになります。

リースバックを利用すると、夫は持ち家を現金化して、住宅ローンの返済に充てることができます。一方、妻は家賃を払いながら、今の家に住み続けることができます。

リースバックの大きなメリットは、短期間で家を現金化できることと、売却後も今の家に住み続けられることです。離婚による持ち家の問題を解決に導くことができます。

ここからは、離婚時にリースバックを利用するメリットを詳しく見ていきましょう。

メリット1. 家を売却した資金で住宅ローンを返済できる

家の売却代金で、住宅ローンを完済することができます。そもそもリースバックを利用するためには、原則として住宅ローンの完済が必要です。そのため、住宅ローンが残っている場合は、家の売却代金を住宅ローンの返済に充てることになります。

住宅ローンを完済すれば、名義人、連帯保証人としての義務が消滅します。権利関係が整理されると、金銭的な不安から解放されます。また、家に関連する夫婦間のつながりを解消できるので、精神的にも楽になります。

メリット2. 財産分与がしやすくなる

リースバックを利用すると、家をすぐに現金化できるので、離婚時の財産分与がスムーズになります。リースバックの特長は、家の売却から現金化までのスピードが早いことです。

通常の不動産売却では月単位の長い時間を要しますが、リースバックなら一般的に1週間〜1ヵ月程度で家を現金化できます。短期間でまとまったお金が手に入るため、離婚決定後の早い段階で財産分与が可能になります。

メリット3. 子どもの生活環境が変わらない

子どもの生活環境を変えずに済むことも、リースバックを利用するメリットです。

リースバックでは家の売却と同時に、今の家に住むための賃貸契約を結びます。そのため、引越しの必要がなく、住み慣れた地域で今の暮らしを続けられます。

離婚は子どもにとってもつらい出来事です。生活環境を維持することは、子どものストレスを和らげる助けにもなるでしょう。

メリット4. 税金の支払いや修繕積立金が不要になる

リースバック後は賃貸契約となるため、税金の支払いや修繕積立金が不要になります。

具体的には、固定資産税や都市計画税、建物部分の修繕費などが挙げられます。家の維持管理にかかるコストがなくなることで、離婚後の新生活の金銭的負担を減らすことができます。

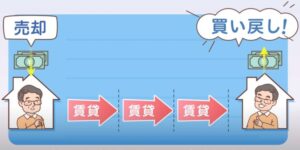

メリット5. 将来的に家を買い戻すことも可能

買い戻しが可能な契約であれば、将来、家を再購入することもできます。

離婚の苦い思い出がある家だったとしても、長年生活をしていく中で家に愛着が湧いてくるのはよくあることです。将来的に家を取り戻したい気持ちがある場合は、買い戻しが可能な契約を交わしましょう。

離婚時にリースバックを利用する場合の注意点

リースバックにはデメリットや注意点も存在します。離婚時にリースバックを利用する場合の注意点をまとめました。

売却価格が相場より安くなりやすい

リースバックは、家の売却価格が相場よりも安くなる傾向があります。通常の不動産売却の方が家を高値で売れるため、通常売却にするか、リースバックにするか、夫婦間で意見が分かれることがよくあります。

通常売却で高く売りたい夫と、子どものことを考えてリースバックをしたい妻とで意見が対立し、なかなか合意に至らないケースも少なくありません。

家賃の支払いが発生する

リースバック後は、毎月家賃の支払いが生じます。収入に対して家賃が高すぎると、家計を圧迫する原因になるので注意が必要です。リースバック会社と家賃交渉をする前に、家賃の支払い限度額を算出しておきましょう。

なお、トラブル防止の観点から、リースバックの賃貸契約名義は、実際にその家に住む人とするのが一般的です。離婚後、妻と子が住み続けるケースでは、賃貸契約名義は妻となります。

賃貸の契約期間に制限があるケースも

リースバック後、家を借りられる期間が決められていることがあります。このような賃貸借契約を「定期借家契約」といい、契約期間が満了した時点で退去しなければなりません。

貸主が承諾すれば再契約を結べますが、断られてしまう可能性もあります。定期借家契約は長く住み続けられる保証がないため、契約の際は注意が必要です。

リースバックした家にずっと住み続けたい場合は、「普通借家契約」を結ぶことをおすすめします。普通借家契約は借主の意思だけで更新ができるので、いつまでも住み続けられます。

▼普通借家契約と定期借家契約の違いについては、こちらの記事で詳しく解説しています

離婚時のリースバックで失敗しないための5つのポイント

離婚時のリースバックで失敗しないためのポイントをまとめました。

- リースバックの仕組みを理解する

- 家の名義人と住宅ローン残高を明確にする

- 月々の家賃の支払限度額を算出する

- 賃貸契約の更新と買戻しができるかを確認する

- 今後について両者でしっかり話し合う

各ポイントを詳しく見ていきましょう。

1. リースバックの仕組みを理解する

基本的なことですが、リースバックがどのようなサービスなのか、きちんと理解しておくことが重要です。リースバックは大きなお金が動く取引なので、慎重に検討する必要があります。

リースバックの仕組みやメリット・デメリットをよく理解した上で、契約を行うようにしましょう。

2. 家の名義人と住宅ローン残高を明確にする

事前準備として、持ち家にまつわる名義と住宅ローン残高を確認しておきましょう。確認項目は、「不動産の名義人」「住宅ローンの名義人」「連帯保証人」の3点です。

住宅ローンの残高は、借入先金融機関のWebサイトや住宅ローン残高証明書で確認できます。

3. 月々の家賃の支払限度額を算出する

負担なく払い続けられる家賃の金額を、正確に算出することも大切です。見通しが甘いと、将来家賃が払えなくなり、引越しを余儀なくされる可能性があります。

家賃の支払限度額を明確にしておくと、リースバック会社との家賃交渉もしやすくなります。

4. 賃貸契約の更新と買戻しができるかを確認する

賃貸契約の更新が可能か、将来家の買い戻しができるか、この2点も大事なポイントです。

リースバック後も長く住み続けたい場合は、普通借家契約を選ぶと安心です。家の再購入を考えているなら、買い戻しが可能な契約を結ぶ必要があります。

5. 今後について両者でしっかり話し合う

リースバックをする・しないで、夫婦間で意見が分かれることがあります。リースバックは離婚時の持ち家問題を解決する有効な選択肢ではありますが、夫あるいは妻の独断で利用を決めるとわだかまりが残ります。

夫婦関係の解消や財産分与を円滑に進めるためにも、話し合いは重要です。今後の生活についてしっかり相談し、両者が納得した上でリースバック契約を結びましょう。

離婚時の持ち家問題にリースバックを活用しよう

この記事では、離婚時にリースバックを活用するメリットや注意点などを紹介しました。

リースバックの特長は、短期間で家を現金化でき、さらにそのまま住み続けられることです。「離婚後、子どものために引越しをしたくない」「できるだけ早く財産分与を終わらせたい」という要望を叶えることができます。

何か疑問や不安な点がある方は、リースバック会社の無料相談を利用するのもおすすめです。

- 関西エリア(大阪・兵庫・京都)のリースバックなら!【あなぶきのリースバック】に相談ください

- 地域密着【あなぶきのリースバック】名古屋エリアのマンション売却におすすめ!

- マンション売却ならリースバック!福岡県全域のご相談は【あなぶきのリースバック】へ

- 沖縄県のリースバックなら、地域密着型の【あなぶきのリースバック】へ