マンション売却前に知っておきたい税金の話|いくらかかる?計算方法も解説

マンションの売却を考えたとき、「どれくらい税金がかかるの?」と不安になる方は多いのではないでしょうか。

不動産を売却して利益が発生した場合、その利益は給与などと同様に“所得”とみなされるため、特定の割合の税金を支払う必要がでてくる可能性があります。

特にマンションは資産性が高く、一戸建てよりも高値で売れる傾向にあるので税金が高くなってしまうのではないかと心配になりますよね。

そこでこの記事では、マンション売却時に支払う税金の種類や計算方法をシミュレーション付きで解説します。

はじめてマンションを売却する方でも安心して読み進められるよう、必要なポイントを丁寧に押さえてご紹介しますので、ぜひご参考にしてください。

本記事は一般的な情報提供を目的としたものであり、個別の税務判断を行うものではありません。

具体的な相談や手続きは、税理士などの専門家へご相談ください。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

マンションを売却すると、どんな税金を支払う必要がある?

マンションを売却すると、さまざまな税金が発生します。まずは、基本的な3つの税金についてご紹介します。

- 印紙税

- 登録免許税

- 消費税

① 【全てのケース】売買契約書にかかる「印紙税」

マンションの売買契約書を作成する際に、印紙税がかかります。

印紙税の額は、契約金額が1,000万円を超える5,000万円以下の場合は2万円、5,000万円を超える1億円以下の場合は6万円と、契約金額によって異なります。

印紙税は、売主と買主で話し合い負担者を決めることができます。

一般的には、契約書の原本が2枚ある場合はそれぞれの契約書に貼って折半、一枚のみの場合は保管する側が負担します。

万が一印紙を貼らずに契約をしてしまうと、本来の2~3倍の過怠税が課される可能性がありますので、契約時によく確認して納付してください。

② 【抵当権抹消が必要なケース】登記にかかる「登録免許税」

自宅のマンションを売りたい場合、登記にかかる税金として「登録免許税」が発生します。

これは不動産の登記内容を変更する手続きに対して課される税金です。

売却時に関係する登記には2種類あり、ひとつは買主が行う「所有権移転登記」、もうひとつは売主が行う「抵当権抹消登記」です。

- 所有権移転登記【買主が行う】

-

不動産の「持ち主(名義)」が変わったことを法務局に登記する手続きです。

売買や相続、贈与などで所有権が移る際に行います。買主や新所有者の権利を公的に証明する役割をもちます。

- 抵当権抹消登記【売主が行う】

-

住宅ローンなどを完済した時に、担保として設定されていた抵当権を登記簿から削除する手続きです。

この抹消登記をせずに抵当権が残ったままだと、売却や再ローンは原則として難しくなります。

今回は売却する側なので、抵当権抹消登記が必要となります。

抵当権の抹消登記の手続きには、不動産や土地など1件につき1,000円の登録免許税が必要です。

例えば建物と土地であれば、それぞれを1件とカウントし、合計で2,000円かかります。

③ 【売却益が出たケース】利益分にかかる「譲渡所得税」

売却益とは、不動産を売った時に得た「利益」のことです。

つまり、マンションを売って「買った時より高く売れた場合」に、譲渡所得税が発生します。

譲渡所得税は、以下の3つを合算したものです。

- 所得税

- 住民税

- 復興特別所得税 ※東日本大震災の復興財源を確保するために所得税に対して上乗せされる税金

譲渡所得税は、売却益を所得(=譲渡所得)とみなして、金額に応じて計算します。

次の章では、この計算方法について詳しく解説します。

譲渡所得税の計算方法をやさしく解説

譲渡所得とは?

譲渡所得税の計算に必要な「譲渡所得」とは、売却によって得た利益のことです。

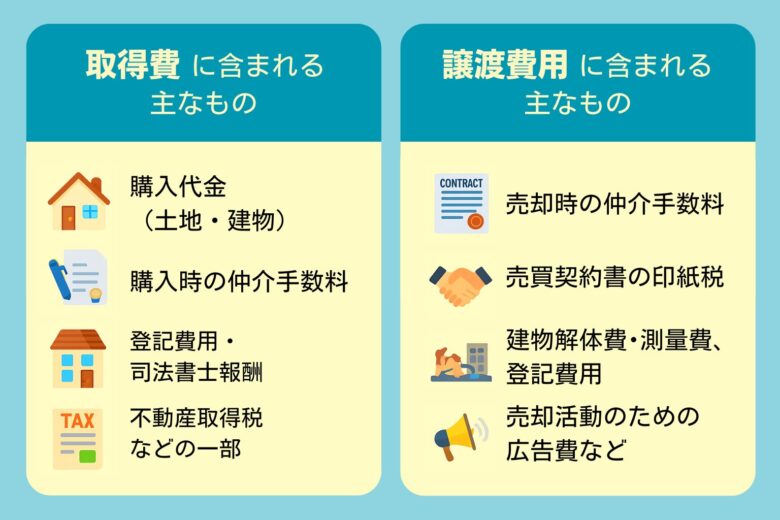

たとえば、マンションを3,500万円で売却し、購入時の費用(取得費)や売却にかかった経費の合計(譲渡費用)が3,200万円だった場合、譲渡所得は「300万円」となり、その「300万円」に税率をかけて納税額が確定します。

- 取得費

-

購入時にかかった費用(減価償却した建物代、土地代、仲介手数料、登録免許税など)

- 譲渡費用

-

売却時にかかった費用(仲介手数料、測量費、印紙税、登記費用、取り壊し費用など)

【ステップ方式で解説】譲渡所得税を計算してみよう!

譲渡所得税の計算の流れについて、ステップ方式でくわしく解説します。

譲渡所得を求めるために、まずは購入時にかかった「取得費」と、売却にかかった「譲渡費用」を整理します。

取得費と譲渡費用がわかったら、先述の通り、以下の計算式に当てはめて「譲渡費用」を求めます。

譲渡所得が出たら、その金額に応じて税率をかけて譲渡所得税を算出します。

税率は、マンションをどれくらいの期間保有していたかによって大きく変わります。

✅ 所有期間ごとの譲渡所得にかかる税率

| 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計(実効税率) |

|---|---|---|---|---|

| 5年以内(短期譲渡) | 30% | 9% | 0.63% | 39.63% |

| 5年以上(長期譲渡) | 15% | 5% | 0.315% | 20.315% |

上記のように、5年以内で売却した場合の税率は39.63%と非常に高くなるため、売却のタイミングによっては、5年を超えるのを待つことで税金を大幅に軽減できるケースもあります。

以下のような特例が使えると、税額が大幅に軽減、またはゼロになることもあります。

- 3,000万円特別控除

- 軽減税率(10年超)

- 買い換え特例

- 取得費加算の特例(相続)

▼特例制度の利用前に要件を確認してください。利用条件や確定申告の方法などの詳細はこちら

税金の負担が増える!?マンション売却の注意点

近年、マンションは資産価値の高さから、都心を中心に価格の高騰が続いています。

そのため譲渡所得が発生するケースも多く、税金のことを正しく理解しておく必要があります。

ここではマンション売却時の税金に関する注意点を解説しますので、漏れなく正しく納付できるよう準備を進めましょう。

減価償却による建物価値の減少に注意

建物は時間の経過とともに劣化し、価値が下がっていくと考えられています。

そのため、不動産を売却する際は、建物部分の取得費からは構造や法定耐用年数に基づいて「減価償却費」が差し引かれます。

減価償却は下記を用いて計算します。

例えば、鉄筋コンクリート造(償却率0.022)のマンションを20年前に3,500万円で取得した場合、次のように計算して建物の価値が決まります。

例)3,500万円(建物価格)× 0.9 × 0.022(償却率) × 20(年)=1,386万円

取得費は「3,500万円」ではなく、「1,386万円」で計算する

減価償却はマンションに限った話ではないですが、所有期間が長くなればなるほど影響を受けやすいので注意してください。

償却率については、国税庁が発表している最新の表をご確認ください。

正確な建物価格が把握できないケースも

マンションの売買契約書では、土地と建物の価格が一体となっていて、建物だけの取得費を把握するのが難しいケースがあります。

その場合、「概算取得費」として下記の計算式を用いて取得費とすることができます。

ただし、この方法は実際の取得費よりも低くなる可能性が高く、税金が多く課されることになりやすいため注意が必要です。

可能な限り、購入時の売買契約書や領収書などの書類を確認するようにしましょう。

共有部分の取り扱い

マンションには、廊下やエレベーターなどの共有部分が存在し、所有者全員で共有するという性質があります。

これらの共有持分は、売却時には自動的に買主へ引き継がれるため特別な手続きは不要ですが、取得費の計算時には建物全体の面積に応じて共有部分も含めた金額で計算される点を理解しておくことが大切です。

投資用の場合は、消費税を支払う必要がある

前提として、一般的な居住用マンションを個人が売買する場合は消費税はかかりません。

しかし、投資用として賃貸に出していた物件を売却する場合、売主が「課税事業者」であれば、建物部分に対して消費税を支払わなければならないケースがあります。

土地部分は非課税ですが、建物価格に消費税が加算される可能性があるため、売却前に「課税事業者に該当するかどうか」「契約金額に消費税が含まれているか」は必ず確認しておきましょう。

マンションの売却価格において、管理状況が影響するケースがある

マンションの売却価格には、「立地」や「築年数」はもちろん、管理状況も影響することがあります。

たとえば、管理費や修繕積立金の水準・使い方、共用部の清掃・保守状況などが悪いと、売却価格が下がる原因になることも。

税金とは直接関係しませんが、売却価格が下がることで今後の資金計画に影響が出る可能性もあります。

売却前に管理状況を整理しておくことも大切な備えのひとつです。

シミュレーション付きで解説|田中さんの場合

ここでは実際に、モデルケースとして想定した田中さん(仮名・49歳会社員)のケースで、マンション売却時に支払わなければいけない税金を試算してみましょう。

こちらは一部簡略化して、譲渡所得の計算方法をシミュレーションするものです。

実際の金額とは異なりますのでご注意ください。

田中さんは、妻と子ども2人の4人家族で暮らしていましたが、子どもの独立を機に住み替えを検討しています。

そこで自宅として20年間住み続けた住まいを売却することにしました。

田中さんの譲渡所得はいくら?

田中さんは以下の条件でマンションを売却しました。

- 購入価格:3,000万円(建物2,000万円+土地1,000万円)

- 売却価格:4,200万円

- 所有期間:20年(長期譲渡)

- 建物構造:RC構造(償却率0.022)

- 譲渡費用(仲介手数料など):約150万円

※住宅ローンは完済済み

田中さんの取得費(このシミュレーションでは建物と土地の価格のみで計算)は3,000万円ですが、マンションの建物部分の関しては所有期間が20年あるので、減価償却を考慮して一定の金額を差し引いて計算する必要があります。

田中さんの場合、建物の構造がRC造なので償却率は0.022で計算し、計算式は以下になります。

2,000万円 (建物価格)× 0.9 × 0.022(償却率) × 20年(経過年数) = 396万円

この金額を建物価格から引いて、取得費を改めて計算します。

建物 (2,000-396)万円 + 土地 1,000万円 = 取得費 2,604万円

よって、譲渡所得は下記の金額になります。

売却価格 4,200万円 −(取得費 2,604万円 + 譲渡費用 150万円)= 譲渡所得 約1,446万円

最終的に、田中さんが支払う税金の金額は?

それでは結果的に田中さんはいくら払う必要があるのでしょうか。

譲渡所得をもとに譲渡所得税を計算し、その他の税金もあわせて合計金額を出します。

譲渡所得税

田中さんは自宅を20年間所有しているので、長期譲渡の税率をかけます。

譲渡所得 約1,446万円 × 長期譲渡税率(20.315%)= 税額 約294万円 ※以降は294万円で計算

印紙税

田中さんのマンションの売却金額は4,200万円なので、1,000万円超〜5,000万円以下の2万円が適用されます。

登録免許税

建物と土地の2件で、1,000×2(件)=2,000円。

最終的な金額は…

投資用物件ではないので、消費税はかかりません。

294万円(譲渡所得税)+2万円(印紙税)+2,000円(登録免許税)=296万2,000円

田中さんが支払わなければならない税金の金額は、約296万円2,000円ということになります。

税金が高い…マンションの売却は諦めるしかない?

マンションを売却して得た資金は、今後のためにもできるだけ手元に残しておきたいものです。

田中さんのシミュレーションを通して、税金の高さを感じマンションの売却を諦めようとした方も安心してください。

一定の条件を満たせば、税金を抑えることができる特例制度が用意されています。

たとえば、田中さんはマイホームを売却したので「3,000万円特別控除」の適用が可能です。

その場合、譲渡所得 1,446万円 − 3,000万円特別控除 = 控除後譲渡所得:0円 となるので、譲渡所得税がかからなくなります。

さらに田中さんは所有期間が10年を超えているので「10年超所有軽減税率」も併せて利用ができ、譲渡所得が3,000万円を超える場合でもさらなる控除を受けることができます。

マンションを含む不動産売却の際は、特例制度を使うことで大幅に節税できるケースがありますので確認しておきましょう。

▼不動産売却時の特例制度の詳細については下記の記事をご覧ください。

▼「3,000万円特別控除」については下記の記事でも紹介しています。

マンション売却の税金に関するよくある質問

マンションを売却するときの、税金に関連するよくある質問をご紹介します。

- 譲渡損失(マイナス)が出た場合はどうなるの?

-

原則として譲渡所得税はかかりません。

居住用のマイホームを売却して損失が出た場合に限り、以下のような損益通算や繰越控除が適用できるケースもあります:

- 他の所得(給与所得など)との損益通算

- 翌年以降最大3年間の繰越控除

これらの制度も確定申告が必要になるため、早めの準備が必要です。

あわせて読みたい - 特例は併用できる?

-

併用できるものと、併用できないものがあります。

特例制度\併用する制度 3,000万円

特別控除軽減税率

(10年超)買い換え

特例取得費加算の特例

(相続)3,000万円特別控除 ― ◯ × ◯ 軽減税率(10年超) ◯ ― × ◯ 買い換え特例 × × ― △ 取得費加算の特例(相続) ◯ ◯ △ ― 運用順序や併用の可否によって税率が大きく変わる可能性もあるため、迷ったら税理士などに相談しましょう。

- 取得費がわからない場合はどうすればいい?

-

正確な取得費がわからない場合は、「概算取得費」という方法を用いて以下の計算式で算出することができます。

ただし、この方法だと取得費が実際よりも少なく見積もられる可能性があり、その分だけ譲渡所得(=課税対象)が大きくなってしまうケースもあるので注意が必要です。

- 住宅ローン控除を受けていたけど、売却して大丈夫?

-

住宅ローン控除を受けていた自宅を売却すること自体は問題ありません。

ただし売却した年の所得に対しては控除が適用されず、残りの控除期間が残っていても翌年以降に繰り越すことはできませんので注意してください。

買い替えで新しく住宅ローン控除を利用できますが、売却益が出た場合、「3,000万円特別控除」と新しい住宅の「住宅ローン控除」は原則併用できません。

どちらが得か、必ずシミュレーションして判断しましょう。

あなぶきのリースバック | リースバックは、住宅ローンが残っている物件でも利用可能? | あなぶきのリースバック 住宅ローン返済中の家でリースバックを利用する際の条件やオーバーローンの場合、月々の家賃が支払えなくなった場合について解説しています。住宅ローンの残っている家の売…

リースバックは、住宅ローンが残っている物件でも利用可能? | あなぶきのリースバック 住宅ローン返済中の家でリースバックを利用する際の条件やオーバーローンの場合、月々の家賃が支払えなくなった場合について解説しています。住宅ローンの残っている家の売… - 親族に譲るか売るか、税金的にはどちらが有利?

-

条件を満たせば「売る」ほうが特例を使える分、有利になることがあります。

例えば3,000万円特別控除は、売却なら使えますが、贈与や相続では使えません。

ただし、相続には相続税が発生したり、親族への売却は「実質的に贈与」と見なされると控除が使えないこともあるため判断に迷う場合は専門家への相談をおすすめします。

あわせて読みたい

まとめ|マンションの税金対策には、売却前の“3つの準備”が重要

マンション売却で支払う税金は、準備の差で大きく変わります。

節税やトラブル回避のためにも、次の3つのポイントを意識して対策を行うといいでしょう。

① まずは自宅のマンション売却で支払いが必要な税金の想定を計算

最初に建物の購入価格や所有期間、建物構造などの情報を整理しておきましょう。

また取得費や譲渡費用については何が含まれるのかを確認し、情報を集めておくことが大切です。

マンションの相場については、不動産一括査定などを利用することでおおよその価格を把握することが可能です。

🔗 おすすめの不動産一括査定サイトはこちら

- 不動産一括査定サイトとは?基本知識から活用ポイント、2025年おすすめランキングなどまとめて紹介!

- 【2025年最新】不動産売却の一括査定おすすめ24選!サイトの特徴や違いを徹底比較

- 不動産一括査定サイトをトラブルなく安心して利用するために|具体的なトラブル事例や対策を紹介

② 特例の適用条件を事前にチェック

3,000万円特別控除や軽減税率などの特例は、使える条件が決まっているため、売却前に確認しておくことが重要です。

運用できるかどうかで、数十万円~数百万円の税額差が出ることもあります。

③ 税理士や不動産会社などの専門家に早めに相談

税金の仕組みや控除の使い方が不安な場合は、専門家に相談するのが安心です。

税理士や不動産会社なら、売却後の手取り額を見据えたアドバイスももらえます。

売却後も住み続けることができるリースバックも

「まとまった資金が必要だが、今の家を出たくない…」という方にはリースバックがおすすめです。

リースバックであれば、売却後も賃貸として家賃を払いながら住み続けることができます。

あなぶき興産では、マンションに特化したリースバック事業を展開しておりますので、ご検討中の方はお気軽にご相談ください。

▼安心して長く住み続けられる、マンション専門リースバック「あなぶきのリースバック」