神奈川県でリースバックするなら!実績豊富な【あなぶきのリースバック】へ

ご自宅のマンションの売却をお考えではありませんか?

横浜市や川崎市などの神奈川県エリアでのマンションリースバックをご検討でしたら、多くの取引実績を持つ「あなぶきのリースバック」へぜひご相談ください。

本ページでは検討時のお役立ち情報となる、リースバックサービスの概要やご利用の流れ、物件買取額の相場や家賃相場についての考え方など、たくさんの情報をご紹介・解説します。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

神奈川県の自宅マンションをお持ちでこんなお悩みはありませんか?

神奈川県にマンションをお持ちの方で、以下のようなお悩みを持つ方は、リースバックサービスを活用することで解決できる可能性があります。

「老後資金のためにまとまったお金を得たい」

定年退職後、収入が少なくなってしまうことで、生活費や趣味・娯楽、人とのお付き合い、冠婚葬祭費などのことを考えると、現在の貯金や貯金だけで足りるのかとどうしても不安になってしまいがちです。

金融庁試算による「老後2,000万円問題」では、超高齢社会における退職金減少などを背景に、定年後の夫婦を例として老後20〜30年間ほどでおよそ1,300万円から2,000万円が不足する、とも言われています。

そのため、具体的な対応や活動ができるうちに「まとまった資金を確保しておきたい」というニーズも高まっています。

「急な病気で医療費がかさんでしまい、生活費が不足しはじめた」

事故や病気などの急な事情は、やむなく不意に訪れてしまうものです。

もともと月々の支払いやマンションの維持費といった負担が大きい状況の場合には、事故や病気で医療費が生じることによって家計がひっ迫し、これまでよりも生活に余裕がなくなってしまうということが考えられます。

「毎月の住宅ローン返済が苦しく、なかなか貯金ができない」

住宅ローンでの毎月の返済額は通常、年収に応じて無理のない額と設定されていることがほとんどですが、金利との兼ね合いなどでもともと大きめの負担となっていることもあるでしょう。

さらに、この状況で不意の出費が重なってしまう場合には、なかなか貯金する余裕が生まれず、不安になってしまうものです。

「マンション売却を視野に入れているが、住み慣れた自宅を離れたくない」

資金調達したいと考え、持ち家のマンション売却がひとつの選択肢として浮かんだとしても、「でもこの家に住み続けたいな」と考える方はたくさんいらっしゃいます。

特に長年同じ家に住んでいる場合は、住宅そのものだけでなく、ご近所との付き合いや子供の学区、通いなれた病院など慣れ親しんだ普段の生活エリアから離れることになります。

そこも含め、今の家を手放すのはハードルが高いと感じる人もいるでしょう。

「リバースモーゲージでは条件が合わなかった」

住宅を活用した資金調達方法として、「リバースモーゲージ」を検討したことがある方も多いのではないでしょうか。

自宅を担保として金融機関から融資を受けるリバースモーゲージは、将来的に利用者が亡くなった際に自宅を売却するというかたちになるため、リースバックと同様、住宅に住み続けることができます。

ただしリースバックと比較すると一括では資金を受け取れない、資金使途が限定されてしまうといった特徴もあるため、希望条件に合わないという方もいらっしゃるでしょう。

「相続のことも考えて今のうちに整理しておきたい」

住宅は大きな資産であるため、相続の際に問題の種となってしまう可能性があります。

例えば、相続人が複数人いる場合の分割方法や親族が遠方に住んでいるなど、不動産として相続することで不都合なケースがあります。

そういった問題への対策として自宅を現金化したいと思いつつ、売却後の住まいの確保に不安を感じているご高齢者もいらっしゃるでしょう。

リースバックとは? その特徴を詳しく解説

リースバックとは「セール・アンド・リースバック」という資産取引方法のことを指します。

一般的に、サービスの種類として「リースバック」という略称で呼ばれています。

所有している不動産を売却(セール)しますが、同時にその住宅の賃貸借(リース)契約を結ぶこととなるため、家を売却された方はその住宅から一度も退去することなく、そのまま住み続けられます。

売却と同時に賃貸借契約が結ばれるため、そのまま住み続けられる

リースバックは、持ち家をリースバック事業者へ売却することによってまとまった資金を得ます。

持ち家の所有権は失いますが、売却と同時に賃貸借契約を結ぶので、家賃を払えばそのまま住み続けることができます。

「家を売却して大きな資金を得たい」「でも住み慣れた家での生活は続けたい」という、両方のニーズを叶えられるサービスです。

売却資金は一括ですぐに受け取り可能

リースバックを利用すると、売却金額をまとめて一括で受け取り可能です。

また得られた資金の使いみちも原則として制限がないため、老後資金や急な出費への補填、家族の教育費に充てるなど自由に活用できます。

住宅ローン残債がある場合は完済後の差額を受け取り

リースバック利用時にその不動産の住宅ローン残債がある場合には、売却額からローン完済のために必要な金額が差し引かれます。

そのため不動産の新たな所有者となるリースバック事業者は、住宅ローンの無い物件を所有することができ、無理のない家賃額で利用者へリースすることもできるという仕組みになっています。

賃貸中は月々の家賃支払いが発生する

リースバックで不動産を手放した後は、賃貸借契約によって月々の家賃を支払うことで、同じ家に住み続けることができます。

「家賃が発生するなら今までより損になりそう」と考える方もいらっしゃるかもしれませんが、売却した資金を得られること、住宅ローン支払いがなくなることに加え、住宅の所有権が移ることにより、これまで発生していた固定資産税やマンション管理費といった負担がなくなります。

状況によって、結果的にその家に住むためのコストを抑えられた、というケースも多くあります。

そういったメリットを得るためには、リースバック後の家賃が高くなりすぎない、柔軟な家賃設定が可能なリースバック事業者を選択することが大切です。

リースバック利用時の気になるポイント!物件買取額や家賃の相場は?

リースバック利用を検討する際、まず第一に気になるのは「いくらくらいで住宅が売れるのか」「その後の毎月の家賃はどのくらいになるのか」といった点かもしれません。

これらの金額は様々な要素との兼ね合いで決定されるため、一概にはいえませんが、ご参考となる情報をご紹介します。

どのくらいで売れる?リースバックの買取価格の目安

リースバックで住宅を売却する際、リースバック事業者の買取価格は、一般的な目安としては以下となります。

通常売却の成約時の売却金額と比較して、リースバックは概ね70%程度の金額

通常売却時の成約価格相場の調べ方は?

お持ちの不動産を、通常売却した場合に大体どのくらいの価格になるのかについては、以下のような方法で調べることが可能です。

まず不動産が提供している査定シミュレーションサイトを使って調べてみましょう。

この場合は、成約額より若干高めの査定が出る可能性もあるため、その点をご留意ください。

マンションの場合は、マンション名を検索することで価格が見つかるケースもあります。

ただし、成約価格ではなく、売り出し時の価格のみが見つかるというケースもあります。

自分が所有する住宅に条件が近い物件について、実際の取引価格情報を閲覧することができます。

上記の方法のほか、地域に根差した地元の不動産屋さんに直接聞いてみるという手もあります。

そのエリアで長く商売を続けている信頼できる不動産屋であれば、地域の実情を踏まえた金額目安を教えてもらえる可能性があります。

リースバックの家賃の目安は?

リースバック利用時の家賃は、その地域における通常の家賃相場がある程度参考にされることがあるものの、基本的には物件の買取金額とのバランスや、リースバック事業者側の利回りといった諸条件が関係してきます。

- リースバックを利用し、物件売却価格が2,400万円に決定

- 年間賃料を10%と設定(一般的に概ね7~13%程度といった幅があります)

- 年間賃料240万円÷12カ月で、月々の家賃は20万円と決定

なお、リースバック事業者によっては、家賃を設定する際に借主の負担を重視する場合があります。

少なくとも物件の売却前に支払っていた住宅ローンの月額より安い金額に設定するなど、様々な要素を考慮して相談のうえで無理のない家賃を設定することもあるので、希望があれば相談するようにしましょう。

リースバック利用で得られる具体的なメリット

リースバックを活用することで得られるメリットを、以下にまとめました。

- 引っ越しをしなくて済むので手間やコストがかからない

- 不動産を売却した事実を近隣の人に知られにくい

- 通常売却や任意売却で必要となる「買い手探し」がないため、長期化せずスムーズに現金化できる

- 固定資産税やマンション管理費などの、持ち家ならではの維持費が必要なくなる

- 住宅ローンや固定資産税などの負担が大きい場合、月々の支出総額を減らせる可能性がある

あわせてデメリットも確認しておきましょう。詳しくはこちらの記事をご覧ください。

リースバックと「リバースモーゲージ」の違い

リバースモーゲージとは、自宅を担保としてお金を借りる、ローン商品の一種です。主に金融機関が提供しています。

リースバックと同じで、自宅に住み続けたまま資金を得ることができますが、それぞれ性質が異なります。

リバースモーゲージはあくまで“お金を借りている状態”にあるため、元本を返済する必要があります。

そのため、利用者が死亡したタイミングで担保にしていた不動産は売却され、その売却金額が元本の返済へ充てられます。

▼リースバックとリバースモーゲージの比較

| リースバック | リバースモーゲージ | |

|---|---|---|

| 所有権 | 売却して手放す | 亡くなるまで自分のまま |

| お金の得方 | 家を売って現金化 | 家を担保に借りる |

| 毎月の支払い | 家賃を払う | 利子や維持費などを払う |

| 審査 | 基本なし(家賃審査のみ) | あり |

| 修繕や管理 | 事業者が負担(契約による) | 自分で負担 |

| 特徴 |

・家を借りる形になる ・使い道は自由 ・定期賃貸借契約の場合、契約期間終了で退去の可能性 |

・借金として扱われる ・使い道に制限あり ・亡くなったら家は売却される |

リースバックと「不動産担保ローン」の違い

不動産担保ローンも、自宅を担保としてお金を借りるかたちの、主に金融機関が運営するローン商品の一種です。

利用者は、月々定められた額のローン返済をしていく必要があります。

借入額が大きかったり長期間借りられたりなどのメリットもありますが、返済が滞ってしまうと不動産は競売にかけられます。

▼リースバックと不動産担保ローンの比較

| リースバック | 不動産担保ローン | |

|---|---|---|

| 所有権 | 売却して手放す | 返済を続ければ自分のまま |

| お金の得方 | 家を売って現金化 | 家を担保に借りる |

| 毎月の支払い | 家賃を払う | ローン返済や維持費 |

| 審査 | 基本なし(家賃保証の審査あり) | あり |

| 修繕や管理 | 事業者が負担(契約による) | 自分で負担 |

| 特徴 |

・家を借りる形になる ・使い道は自由 ・定期賃貸借契約の場合、契約期間後は退去の可能性 |

・借金として扱われる ・使い道は自由 ・返済できないと家を失う |

【あなぶきのリースバック】のおすすめポイントをご紹介!

「あなぶきのリースバック」のおすすめポイントをご紹介します。

豊富な実績をもつ「あなぶき興産」のマンション特化型リースバックサービス

「あなぶきのリースバック」を提供するあなぶき興産(商号は穴吹興産株式会社 / 本社:香川県高松市)は、1964年5月に設立し、2024年に60年の節目を迎えました。

これまで分譲マンション事業や不動産ソリューション事業をはじめ、再エネ開発推進、ホテル・商業施設の事業再生といった環境や他企業へ貢献するさまざまな分野においても多数の実績を残しています。

「あなぶきのリースバック」はマンションに特化したリースバックサービスです。

あなぶき興産の豊富な拠点ネットワークやこれまでの培ってきた豊富な実績をもとに、物件の価値、エリア特性などを踏まえた金額査定が可能です。

【普通賃貸借契約】で長く住み続けられる

リースバックの賃貸借契約の種類は一般的に「普通賃貸借契約」と「定期賃貸借契約」があります。

定期賃貸借契約では、期間満了時には原則退去しなければならず、一定の期間でしか住み続けることができません。

一方で「あなぶきのリースバック」は、「普通賃貸借契約」を採用しています。

普通賃貸借契約では、借主に契約解除事由に該当する行為がないかぎり、希望すれば契約を更新できるので、長く住み続けていただくことが可能です。

【無理のない家賃設定】で居住継続可能

「あなぶきのリースバック」では利用者様のご希望も伺い相談しながら、無理のない家賃額設定を行っています。

稀にあるような、「せっかく自宅を売却して資金を得たのに、その後の家賃が高すぎてすぐに資金がなくなってしまう」という事態を避けられます。

「月々●万円に収めたい」などの希望がある場合は、ぜひ事前にご相談ください。

【室内設備の修繕は貸主負担】で安心

「あなぶきのリースバック」では、引き渡し後6か月間の免責期間経過後、通常利用の範囲で生じた室内設備の故障については、貸主負担(あなぶき興産が負担)での修繕に対応しております。

住宅のランニングコストを抑えながら、安心して暮らすことができます。

通常の使用に伴う設備の故障が対象です。

床暖房設備、ディスポーザー、食器洗浄乾燥機(ビルドイン型を含む)は対象外です。

ご相談から賃貸開始まで|「あなぶきのリースバック」ご利用時の流れ

あなぶきのリースバックでは、検討・ご相談から決済(売却額のお支払い)まで概ね1週間~1か月程度の期間をいただいております。

大まかなご利用の流れは、以下のとおりです。

机上査定を行い、売買金額と家賃をお伝えしますので、内容をご確認のうえご検討ください。

査定内容や賃貸借契約の詳細についてもご説明します。

質問も受け付けておりますので、気になることがございましたらお気軽にご相談ください。

家賃保証会社に家賃保証の審査を申し込みます。

査定内容や賃貸契約などリースバックの内容に問題がないことをご確認いただきます。

売買手続きを行います。

売買代金をお支払いし、賃貸借契約を締結します。

▼「あなぶきのリースバック」のご利用に必要な書類など、お手続きの流れの詳細はこちらからご確認ください

【あなぶき興産の調査結果】リースバック検討者の様々な事情

では実際にどのような方がリースバックサービスの利用を検討・利用されているのでしょうか。

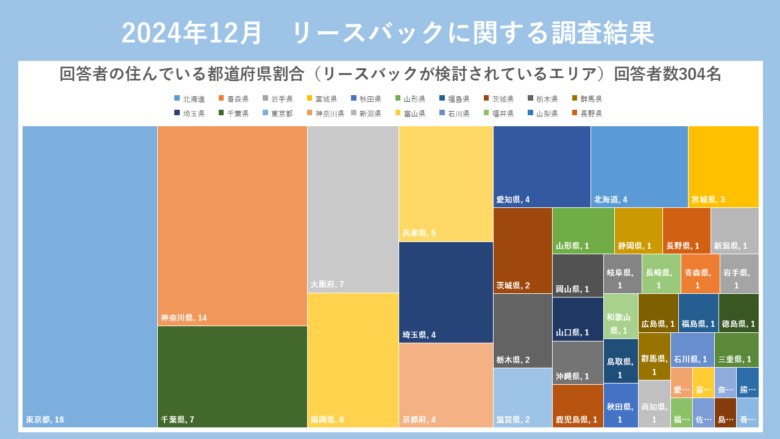

あなぶき興産がGMOリサーチ&AI株式会社の協力のもと実施した「リースバック検討に関する市場調査」の結果を一部ご紹介します。

神奈川県を含む「1都3県」でリースバックを検討している方は多い

- 1位 東京都:18%

- 2位 神奈川県:14%

- 3位 千葉県:7%

- 4位 大阪府:7%

- 5位 福岡県:6%

- 6位 兵庫県:5%

「リースバックの活用を検討している」と回答した人の割合は、都道府県別にみると東京都が最も多く、次いで多かったのが神奈川県でした。

さらに埼玉県と千葉県を加えた1都3県でみると、全体の約43%を占めるという結果がみられています。

これらのエリアは住民の数や住宅の数が多いことは元より、多くの方が「住宅を手放したくない、住み続けたい」と考えるほどに住環境が整っているとも考えられます。

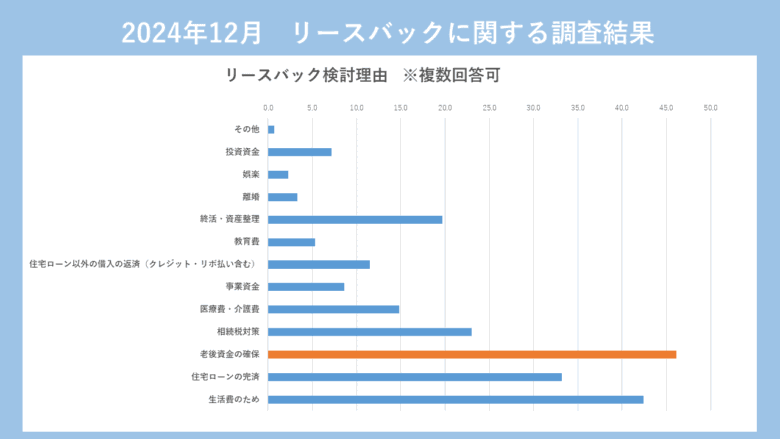

利用目的は「老後資金の確保」が一位

- 1位 老後資金の確保:46.1%

- 2位 生活費のため:42.4%

- 3位 住宅ローンの完済:33.2%

- 4位 相続税対策:23.0%

- 5位 就活・資産整理:19.7%

リースバックを利用する目的としては、「老後資金の確保」が最も多く、次いで「生活費確保」や「住宅ローン完済」といった回答も飛びぬけて多くみられました。

その他、「相続対策」と回答された方も多く、リースバックの特徴やリースバックで解決できることなどを正しく理解したうえで、活用を検討されている方が多い印象です。

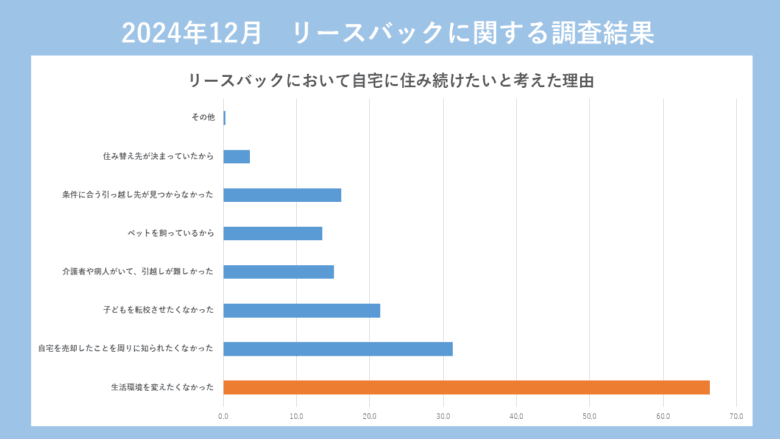

「自宅に住み続ける」ことを大切にしたい様々な理由

- 1位 生活環境を変えたくなかった:66.4%

- 2位 自宅を売却したことを周りに知られたくなかった:31.3%

- 3位 子どもを転校させたくなかった:21.4%

- 4位 条件に合う引っ越し先が見つからなかった:16.1%

- 5位 介護者や病人がいて、引越しが難しかった:15.1%

「自宅に住み続ける」ことを重視したい理由としては、「生活環境の維持」が圧倒的な一位でした。

「資金調達の必要があるものの、現在の家を手放したくない」といった方々がリースバックを検討していることがわかります。

長年にわたって同じ家で暮らしていれば、その住宅への愛着だけでなく、周囲の生活環境まで含めてもはや簡単には変えられない、かけがえのないものとなるでしょう。

その他、「子どもに転校させたくない」「要介護者がいて引越しが難しい」など、検討者それぞれに様々な事情があることがうかがえる調査結果となっています。

▼あなぶき興産が実施した「リースバック検討に関する市場調査」についてはこちらでも詳しくご紹介しています。

【エリア担当の営業が解説】神奈川県の不動産の特徴

神奈川県のリースバック事情について、あなぶきの担当営業に話を聞きました。

神奈川県では実際にどのような方がリースバックを利用していますか?

神奈川県は、東京都心へのアクセスが良い一方で、海や山といった自然環境にも恵まれており、都市的な利便性と地域ごとの暮らしやすさをあわせ持つエリアです。

買い物や医療、教育環境も充実しているため、日々の生活に安心感を求める方から支持されています。

特にリースバックのご依頼が多いのは、川崎駅周辺をはじめとする南武線沿線エリアです。

さらにあざみ野駅や新百合ヶ丘駅周辺も、生活の利便性と落ち着いた住環境を兼ね備えており、リースバックのご相談も多く寄せられています。

実際の取引では2LDK~3LDKの物件が多く、ファミリー世帯を中心に安定した需要があります。

これからの展望を教えてください。

今後も、川崎市を中心に神奈川県エリアでのリースバック対応を強化してまいります。

神奈川県エリアは交通利便性や生活環境の良さから幅広い世代に選ばれており、『住み慣れた家にそのまま暮らし続けたい』という声を多くいただく地域です。

もちろん川崎市以外のエリアでも、リースバックをご検討中の方がいらっしゃいましたらお気軽にご相談ください。

▼「あなぶきのリースバック」関東支店 概要

【住所】

〒105-0012

東京都港区芝大門2-2-1 ACN芝大門ビルディング8F

【電話】

03-6809-5964

【FAX】

03-6809-5651

リースバックについてのご相談は、本ページ下部記載のフリーダイヤルおよびWEB無料査定依頼フォームにて受付しております。

リースバックご利用前のよくある質問

最後に、リースバックをご検討中の方やお申込み者からのよくある質問とその回答をご紹介します。

▼その他のよくあるご質問については、こちらでご紹介・ご回答しています。

【東日本エリア】神奈川県のリースバックは「あなぶきのリースバック」へ!

全国区の不動産会社であるあなぶき興産の支店・営業所は各地に広がっており、「あなぶきのリースバック」については、神奈川県を含む東日本エリアでも対応しています。

神奈川県を含む東日本エリアでのリースバックは「あなぶき興産 関東支店」で対応しておりますが、あわせて首都圏支社をはじめとした各地の拠点ネットワークを活用し、地域に根ざした最大限のフォロー・サポート体制を整備しております。

安心して長く住めるマンション専門「あなぶきのリースバック」には、下記フリーダイヤルやWEB無料査定依頼フォームからお気軽にお問合せ・ご依頼ください。

| あなぶきのリースバック フリーダイヤル:0120-08-0089(全国共通) WEB無料査定依頼フォームはこちら |

▼資料ダウンロードやWEB無料査定依頼フォーム