リバースモーゲージはやばい?その仕組みと知っておくべきデメリットを解説

最近、「リバースモーゲージ」という言葉をテレビやネットで見かける機会が増えました。

自宅に住み続けながら老後資金を得られる仕組みとして注目されていますが、一方で「本当に大丈夫?」「リスクはないの?」といった不安を感じる方も少なくありません。

特に、長年住み慣れた家を担保にするという点に抵抗を感じる方や、家族との関係や相続への影響を心配する方にとっては、判断が難しい制度といえるでしょう。

この記事では、リバースモーゲージの仕組みや基本知識、事前に知っておくべき主なデメリットをわかりやすく解説します。

どんな人に向いていて、どんな人には不向きなのかも紹介していますので、冷静に判断する際の参考になれば幸いです。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

リバースモーゲージとは?仕組みと基本知識

老後資金の確保手段として注目されている“リバースモーゲージ”。

なんとなく聞いたことがあるけれど、「仕組みが難しくてよくわからない」「住宅ローンと何が違うの?」という方も多いのではないでしょうか。

ここでは、まず制度の基本と利用するための条件について、情報を整理してわかりやすくご紹介します。

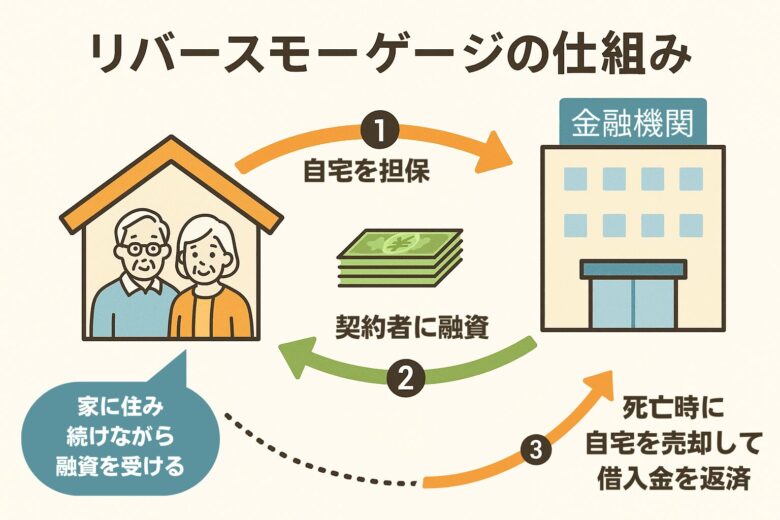

リバースモーゲージとは自宅を担保にお金を借りる制度

リバースモーゲージとは、自宅を担保にまとまった資金の融資を受け、死亡後に不動産売却で返済する仕組みです。

融資を受け取った後も毎月利息分のみを支払うことで、自宅にそのまま住み続けることができます。

不動産売却時に借入額を返済する流れになるので、通常の住宅ローンと異なり、毎月の返済は発生しません。

毎月の支払いは利息分のみの支払いで済むため、月々の負担が軽くなり、年金生活などでまとまった収入がない高齢者でも利用しやすい制度です。

誰でも使えるわけではない?利用条件を要確認

リバースモーゲージは便利な制度ではありますが、誰もが利用できるわけではありません。

利用するにはいくつかの条件を満たす必要があります。利用条件は金融機関によって異なりますのでよく確認してください。

- 年齢制限:おおむね60歳以上(夫婦の場合は両方の年齢が対象になることも)

- 担保不動産の条件:原則として戸建て住宅が多く、マンションは対象外の場合もある

- 物件所在地の条件:都市部や流通性のある地域に限定されるケースも

- 融資限度額:不動産の評価額に基づき、評価額の50%~70%程度の金額が上限となる

また、リバースモーゲージの利用には住宅ローンの完済が前提となります。

完済できていなくても借入金を使って一括返済することを条件に利用できる可能性もありますので、まずは金融機関に相談してみましょう。

融資限度額は売却に比べて低めの設定

リバースモーゲージで融資を受けられるのは、基本的に不動産の評価額の50%~70%程度が上限です。

不動産売却時に借入残高が不動産の価値を上回ってしまった場合は返済が生じる可能性がありますが、融資限度額が低めに設定されているため、そういったリスクを抑えることができます。

一方で、まとめて得られる金額は少なくなるため、そのことを踏まえたうえで老後資金を計算しておく必要があります。

「ノンリコース型」と「リコース型」の違いに注意

万が一借入残高が不動産の売却金額を上回った場合に、差額を誰が負担するかは「ノンリコース型」と「リコース型」という2つの契約形態によって異なります。

ノンリコース型は、債務超過が起きた場合の差額が相続人に請求されることはなく、相続人にとってのリスクが小さく、安心して利用できる点が特徴です。

一方リコース型は、相続人に債務超過の差額を返済する義務が生じます。その分、金利や手数料をやや抑えられる傾向にありますが、家族に負担が残る可能性があるため注意が必要です。

| 項目 | ノンリコース型 | リコース型 |

|---|---|---|

| 不足分の返済義務 | なし(相続人に請求されない) | あり(相続人が返済) |

| 相続人のリスク | ◎ 小さい | △ 高い |

| 金利・手数料 | △ やや高め | ◎ 抑えめの傾向 |

| 安心感 | ◎ 高い | △ 慎重な判断が必要 |

| 採用している金融機関 | 主に公的機関・大手銀行 | 一部の民間金融機関 |

具体例

東京都在住・80歳男性/戸建て持ち家あり(評価額3,000万円)

- 某メガバンクのノンリコース型リバースモーゲージを利用

- 月々の利息のみ支払い(元本は死亡後に一括清算)

- 利用限度額:1,800万円(評価額の60%)

- 男性が亡くなった後、自宅を売却 → 1,500万円で売却

- 残債は1,700万円だったが、差額200万円は免除される(追加返済なし)

👉 家族に借金を残さず安心な仕組み

大阪府在住・70歳夫婦/マンション所有(評価額2,500万円)

- 地銀のリコース型リバースモーゲージを利用

- 月々は利息のみ支払い

- 借入限度額:2,000万円(条件が良く、ノンリコースより高い)

- 将来、マンションの価値が下がり、売却額が1,300万円に

- 残債が1,600万円だったため、差額300万円を遺族が返済

👉 多く借りられるが、相続人に返済義務が生じるリスクあり

リバースモーゲージの主なデメリット6選

リバースモーゲージは、住み慣れた自宅に住み続けながら老後資金を確保できる便利な商品ですが、ご家庭の状況によっては思わぬ負担につながってしまう可能性もあります。

仕組み自体は便利でも、誤った判断をしてしまうと後悔が残る結果につながりかねません。

ここでは、検討時に注意すべき6つの主なデメリットをご紹介します。

① 金利上昇と利息が膨らむリスク

多くのリバースモーゲージは変動金利型です。変動金利とは、市場の金利動向にあわせて利率が定期的に見直される仕組みです。

そのため、今後の金利が上がると借入残高も増加し、最終的に家の売却代金だけでは返済しきれないケースが発生するおそれがあります。

リバースモーゲージの金利は、金融機関にもよりますが、一般的に年3%前後と住宅ローンよりも高めに設定されているケースが多いです。

毎月の返済が難しい方や、金利の変化に不安を感じる方にとっては、将来の負担増につながる可能性があります。

② 長期不在による契約終了リスク

リバースモーゲージは「自宅に住み続けること」を前提とした契約です。

そのため、利用者が老人ホームや病院などに長期間入所し、自宅に住まなくなった場合、「居住実態がない」と判断されて契約が終了し、一括返済を求められる可能性があります。

これは契約者本人に悪意がなくても起こり得る事態であり、住み続けたい意思があっても、外的要因によって住めなくなるリスクが生じる可能性があるのです。

住み続けたい期間が不透明な方や、ライフスタイルが急に変化する可能性がある方にとっては、大きなリスクになるかもしれません。

③ 家族・相続人とのトラブルの火種に

リバースモーゲージを利用すると、本人の死後、自宅は原則として売却され、借入金の返済に充てられます。

事前に家族と話し合いをしておかないと、「知らないうちに家を担保にされていた」「遺産分割ができない」「自分の住む場所がなくなった」等、相続トラブルの原因になることもあります。

自宅を子どもに残したいと考えている方や、相続トラブルを避けたい方は、事前に家族としっかり話し合っておくことが重要です。

④ マンションは対象外のケースも

金融機関にもよりますが、リバースモーゲージは多くの金融機関で戸建て住宅を前提としています。

そのため、マンションや郊外の物件、築年数の古い家などは担保評価が低くて利用できないことがあります。

特にマンションにお住まいの方は、事前に金融機関に対象となるかどうか確認する必要があります。

マンションも対応可能なリバースモーゲージはこちら

⑤ 資金の使い道が制限される場合がある

リバースモーゲージは、金融機関によって、使い道(資金使途)が「リフォーム資金」「医療・介護費用」などに限定されていることがあります。

たとえば「旅行資金にしたい」「子どもや孫への支援に使いたい」と考えていても、用途が認められずに断られるケースがあるため注意が必要です。

⑥ 長寿リスクに備えが必要なケースも

リバースモーゲージは、「老後資金を得た後も自宅に住み続けられる仕組み」ですが、想定よりも長生きした場合、借入枠を使い切ってしまうリスクがあります。

特に融資上限が設定されているタイプの契約では、生活費や医療費がかさんだ結果、将来的に借りられるお金がなくなる可能性があります。

長生きすることは喜ばしい一方で、長寿による生活資金の枯渇への不安も現実的に考えなければなりません。

契約前には、資金計画がどこまで持つのかを慎重にシミュレーションしておく必要があります。

リバースモーゲージに向いている人・向いていない人

ここまでご紹介した通り、リバースモーゲージには「住み続けながら資金を得られる」というメリットがある一方で、金利の上昇や住まいの安定など、注意しておきたい点が多くあります。

では、こうした特徴やデメリットをふまえたうえで、実際にどんな人に向いていて、どんな人には向かないのか、制度を検討する際の判断材料として、ここで整理しておきましょう。

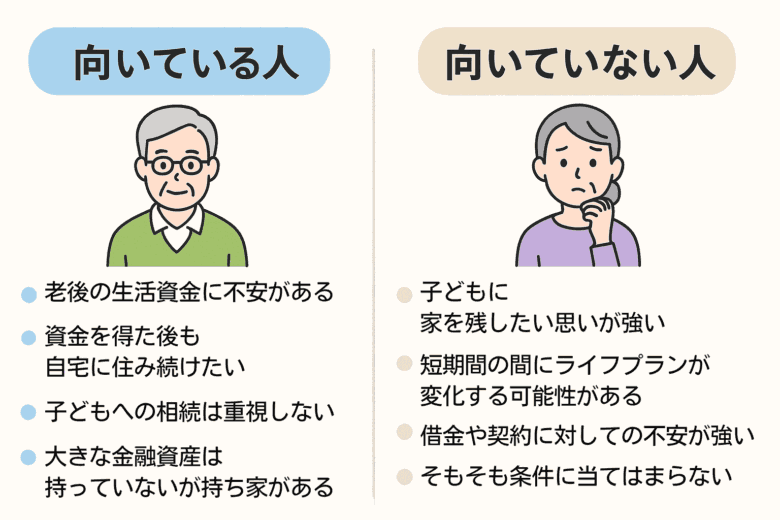

リバースモーゲージに向いている人の特徴

- 老後の生活資金に不安がある方

-

年金だけでは将来に備える余裕がなく、介護費や医療費、生活費の補填を検討している方には、老後資金の確保の手段としてリバースモーゲージが有効です。

- 資金を得た後も自宅に住み続けたい方

-

まとまった資金を確保した後も持ち家に住み続けたい方には、住まいも生活資金も両立できる選択肢です。

- 子どもに資産を残すことを重視しない方

-

「子どもたちは自立しているから相続は気にしない」といった価値観を持つ方にとって、住宅を活用した資金化は合理的です。

- 他に大きな金融資産がないが持ち家がある方

-

現金としての老後資金が少ない場合に、自宅という資産を生かす手段のひとつです。

向いていない人・注意が必要な人

- 子どもに家を残したいという思いが強い方

-

リバースモーゲージでは、その特性上、最終的に家が売却されるので、相続する財産として残したい方には不向きです。

- 契約期間内に住み替えや施設入居の可能性がある方

-

契約期間内の転居や施設入居などで居住実態がなくなると、契約終了となり一括返済が求められる場合もあります。

特に短期間でのライフスタイル変化が見込まれる方には注意が必要です。

- 借金や契約に強い不安を感じる方

-

「ローン=借金」という考えに抵抗を感じる方や、契約内容の理解が不安な方は、心理的なストレスにつながる場合もあります。

- 利用条件に当てはまらない可能性がある方

-

マンションや古い住宅、担保評価の低い物件にお住まいの方は、そもそも制度の利用対象外となる可能性があります。

無理にリバースモーゲージにこだわるのではなく、他の方法もあわせて検討しましょう。

あなたは向いている?リバースモーゲージとの相性をチェック

最後に、ご自身がリバースモーゲージに向いているか確かめてみましょう。

下記の項目にいくつ当てはまるかチェックしてみてください。

3つ以上チェックがついた方は、リバースモーゲージが前向きな選択肢の一つとなる可能性があります。

「どうしても譲れない条件がある」等、3つ以上チェックがついても他の選択肢の方が向いている場合もあるので、あくまで参考としてご利用ください。判断に迷う場合は専門家に相談しましょう。

デメリットを避けるなら?リバースモーゲージ以外の選択肢

リバースモーゲージは便利な制度ですが、使える人や物件には条件があります。

「自分には合わないかも…」と感じた方も、自宅に住み続けながら資金を得る方法は他にもあるので、安心してください。

ここでは、リバースモーゲージ以外の代表的な選択肢を3つご紹介します。

それぞれの特徴を理解したうえで、今の状況や価値観に合った手段を検討してみてください。

リバースモーゲージ型「住宅ローン」

リバースモーゲージと名称が似ていますが、こちらは「住宅取得やリフォームなど、家の用途に限定したローン」です。

自宅を担保にする点や、契約者が高齢者に限定される点は共通していますが、主な目的や商品設計は異なります。

- 資本用途はさらに「住み替え」「改修工事」「建て替え」などに限定され、生活資金や医療費などには使用できない

- 一部の金融機関では契約期間が定められており、その場合は満了時に元本返済が必要になることもある

こちらは「バリアフリー工事をしたい」「新築住宅に住み替えたい」など、明確な住宅関連の目的がある方や、自宅の価値を活かしながら、老後もより快適な住まいを求める方に向いています。

家の売却+賃貸・住み替えという選択肢

「今の家にこだわらない」「家を売って別の場所に移りたい」と考えている方にとっては、自宅を売却して資金を確保し、賃貸住宅や高齢者向け施設に住み替えるという選択肢も現実的です。

- 市場価格で売ることができ、売却益の使用用途は自由

- 持ち家特有の固定資産税や修繕負担から解放される

- 生活スタイルやサポート体制に合わせて住まいを自由に選べる

- 引っ越しの負担が大きい/環境の変化に適応しにくい場合も

- 安心できる住み替え先の確保が必要(例:高齢者向け賃貸は審査が厳しいことも)

「今の家より便利な場所で暮らしたい」「施設入居も視野にある」という方には、柔軟性の高い選択肢です。

リースバック

リースバックとは、自宅を売却した後に賃貸契約を結び、家賃を払いながら同じ家に住み続けられる仕組みです。

リバースモーゲージがローン契約であるのに対し、リースバックは売買と賃貸契約の組み合わせである点が大きく異なります。

- 金利や借入年数の縛りがない

- 物件の条件が比較的ゆるやかで、マンションを専門としたサービスもある

- 売却代金の使い道にも制限がなく、自由に使える

- 固定資産税などの維持費の負担がなくなる

月々の支払い額と手取り額の比較イメージ

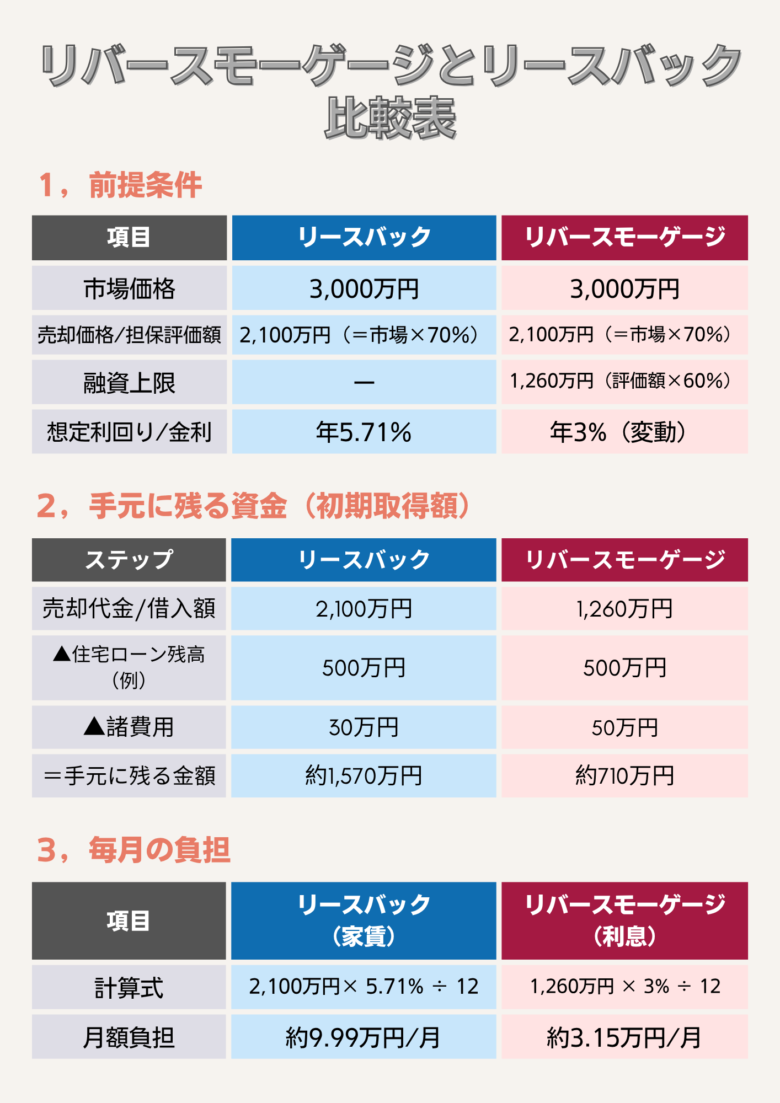

リバースモーゲージもリースバックも、自宅に住み続けながら資金を確保する手段という点では共通していますが、月々の負担額や手取り額には大きく違いが出ます。

毎月の家賃が必要となるリースバックに対して、リバースモーゲージで毎月支払うのは利息分のみになるので、負担が少なくなる傾向があります。

一方でリースバックの売却金額は市場の約70%と、リバースモーゲージの融資額より大きくなる可能性があり、ご自身の状況に応じた判断が必要です。

上記のように、リースバックではまとまった資金を今すぐ多く確保することができ、リバースモーゲージは月々の負担を最小限に抑えて住み続けることができます。

なお、リースバックの家賃に関して上記では5.71%を例としていますが、家賃設定を柔軟に対応できるリースバック会社もあるためまずは相談してみることをお勧めします。

状況によって向き不向きがありますので、判断に迷う場合には専門家へ相談することをおすすめします。

▼このほか物件の所有権を持たないリースバックに対して、リバースモーゲージは固定資産税などの維持費がかかりますのでその点もあわせて検討してください。

マンションなどの物件も対応可能

特にマンションにおいては、リバースモーゲージを取り扱う金融機関は限られます。

たとえマンションで利用できたとしても、物件の条件が厳しく融資額が低くなる可能性もあります。

リースバックであれば、多くの事業者がマンションの取り扱い可能となっています。

【各サービスの比較表】

| サービス名 | 契約の仕組み | 所有権 | 自宅に住み続けられるか | 資金の使い道 | 審査の厳しさ | 対象物件 | 相続への影響 |

|---|---|---|---|---|---|---|---|

| 🏠 リバースモーゲージ | ローン契約(借り入れ) | 自分に残る(死後売却) | ◯(終身型) | △(制限あり) | △(年齢・担保評価など) | 主に戸建て | 家を残しにくい |

| 💰 リバースモーゲージ型住宅ローン | ローン契約(住宅目的) | 自分に残る | ◯(建て替え・改修後に) | ✕(住宅目的に限定) | △(住宅ローンに準ずる) | 戸建て中心 | 残せるが返済必要 |

| 🚚 売却+賃貸・住み替え | 売却+住み替え | 売却して手放す | ✕(引っ越しが前提) | ◯(自由) | ◯(売却条件のみ) | 問わない | 所有権なし(整理済) |

| 🔁 リースバック | 売却+賃貸契約 | 売却して手放す | ◯(家賃を払って住める) | ◯(自由) | ◯(比較的柔軟) | 戸建て・マンション対応可 | 所有権なし(整理・分配しやすい) |

| サービス名 | 契約の仕組み | 所有権 | 自宅に住み続けられるか | 資金の使い道 | 審査の厳しさ | 対象物件 | 相続への影響 |

|---|---|---|---|---|---|---|---|

| 🏠 リバースモーゲージ |

ローン契約(借り入れ) | 自分に残る(死後売却) | ◯(終身型) | △(制限あり) | △(年齢・担保評価など) | 主に戸建て | 家を残しにくい |

| 💰 リバースモーゲージ型 住宅ローン |

ローン契約(住宅目的) | 自分に残る | ◯(建て替え・改修後に) | ✕(住宅目的に限定) | △(住宅ローンに準ずる) | 戸建て中心 | 残せるが返済必要 |

| 🚚 売却+ 賃貸・住み替え |

売却+住み替え | 売却して手放す | ✕(引っ越しが前提) | ◯(自由) | ◯(売却条件のみ) | 問わない | 所有権なし(整理済) |

| 🔁 リースバック |

売却+賃貸契約 | 売却して手放す | ◯(家賃を払って住める) | ◯(自由) | ◯(比較的柔軟) | 戸建て・マンション対応可 | 所有権なし(整理・分配しやすい) |

まとめ|リバースモーゲージにこだわらず、広い視野で考えよう

リバースモーゲージは、自宅に住みながら資金を得られる手段として非常に魅力的です。

一方で、金利変動や長寿リスク、家族との関係など、見落としやすいデメリットも存在します。

将来の後悔を防ぐために、次の3つのポイントを意識して、落ち着いて検討しましょう。

- 1.「いくら必要か」「いつまで必要か」を明確にする

-

長寿リスクや医療費の増加など、老後の支出は想定以上に膨らむ可能性があります。

借入限度や生活資金がいつまでもつのかを、ざっくりでも見積もっておくことで、制度選びの精度がぐっと上がります。

- 2.「ずっと住み続けられるか?」を考える

-

リバースモーゲージの多くは「住み続けること」が前提です。

病気・介護・転居などの将来の変化も視野にいれたうえで、「もしものシナリオ」を想定しておきましょう。

- 3.他の選択肢も視野に入れて比較する

-

老後の資金対策には、リバースモーゲージ以外にも複数の選択肢があります。

制度の良し悪しではなく、「自分に合っているか」を基準に比べることが大切です。

思わぬ後悔を防ぐためにも、リバースモーゲージにこだわりすぎず、自分の状況に合った方法を見つけることが重要です。

家族との話し合いはもちろんのこと、判断に迷いや不安があるときは専門家に相談してみることも検討してみてください。

▼ 住み続けながら資金を得るもう一つの方法 ― リースバックとは?

▼ 不動産を活用した老後資金の確保方法を比較した記事はこちら

▼ マンションリースバックの無料査定なら「あなぶきのリースバック」