不動産を売却すると税金はいくら?損しないための基礎知識と節税対策を徹底解説

不動産を売却すると、利益が出た場合に税金がかかることをご存じでしょうか?

どんな税金がある?対象になるのは?

税金を支払ったうえで手元に残る金額を知りたい。

どうやって納付すればいいの?タイミングは?

こうした疑問や不安を抱える一方で、「税金の話は複雑で難しそうだ」となかなか一歩が踏み出せない方もいらっしゃるかもしれません。

そこで本記事では、不動産売却にかかる税金の種類や仕組みをわかりやすく解説し、売却前に知っておくべき基本情報を整理します。

事前に税金の正しい知識をつけ、節税対策や今後の資金計画の参考になれば幸いです。

本記事は一般的な情報提供を目的としたものであり、個別の税務判断を行うものではありません。

具体的な相談や手続きは税理士などの専門家へご相談ください。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

不動産売却で生じる税金とは?まずは全体像を把握しよう

不動産の売却によって生じる税金は、状況によって異なります。

どんな税金をどのくらい支払えばいいのか分からず、手続きを進める前に不安になる方も多いでしょう。

ここではまず、不動産売却にかかる主な税金の種類と、その基本的な仕組みをわかりやすく解説していきます。

不動産売却で発生する「3つの税金」

不動産売却で生じる主な税金は、次の3つです。

- ■ 所得税+復興特別所得税(売却益を得た場合)

-

不動産を売って得た利益(=譲渡所得)に対して所得税が課税されます。

さらに所得税には、2013年から導入された「復興特別所得税」が上乗せされており、本来の所得税額に2.1%を加算した金額が課税されます。

- ■ 住民税(売却益を得た場合)

-

所得税と同様に、譲渡所得に対して課税されるのが住民税です。税率は一律ですが、所有期間によって異なります。

住民税は居住している自治体に納める地方税で、売却した翌年6月ごろに納付書が届きます。

- ■ 印紙税(売買契約書への課税)

-

売買契約書を作成する際にかかるのが印紙税です。

契約金額に応じて税額が決まっており、たとえば1,000万~5,000万円での売買では2万円の印紙が必要となります。

収入印紙を貼付することで、納税することができます。

- 登録免許税

-

抵当権の抹消登記などを行う際に課税される

- 消費税

-

土地は非課税ですが、建物部分は事業者が売主の場合に課税対象

- 贈与税

-

時価より大幅に安い価格で親族に売却した場合など、「贈与」と見なされると課税される可能性あり

不動産売却の税金は「譲渡所得」に対して課税される

上記のうち、所得税と住民税は「譲渡所得」に対して課税されます。

譲渡所得とは、売却価格から取得費や譲渡費用を差し引いた“利益”のことを指します。

- 取得費

-

購入価格や仲介手数料など購入時にかかった金額

- 譲渡費用

-

仲介手数料や測量機、登記費用などの売却時にかかった費用

この「譲渡所得」に対して、所得税と住民税がそれぞれの税率で課税されるのが基本構造です。

次は税率について解説します。

短期譲渡と長期譲渡の違いと税率

譲渡所得にかかる税率は、「不動産の所有期間」によって異なります。

- 短期譲渡所得(所有期間が5年以下):

-

所得税30%+復興特別所得税0.63%+住民税9%=合計約39.63%

- 長期譲渡所得(所有期間が5年超)

-

所得税15%+復興特別所得税0.315%+住民税5% = 合計約20.315%

所有期間のカウントは、売却した1月1日時点での所有期間が判定されます。

5年ジャストではなく、5年超えているどうかが分かれ目なのでご注意ください。

▼シミュレーションで説明!税率の詳細や具体的な計算方法はこちらで解説しています。

▼譲渡所得の詳細についてはこちら

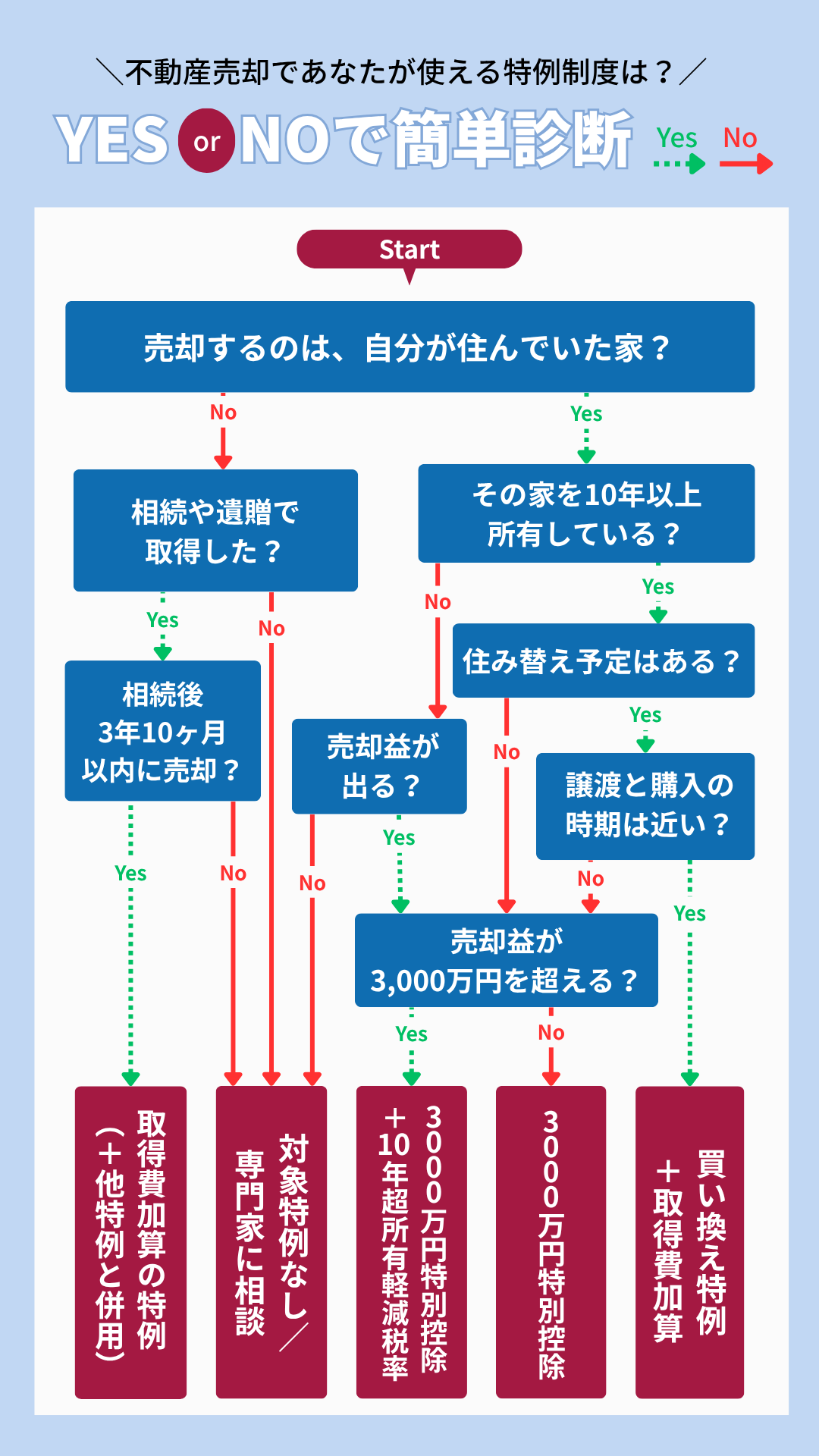

節税できる!主な特例制度とその条件をわかりやすく解説

不動産を売却して利益が出た場合は税金がかかりますが、一定の条件を満たせば、税金を軽減できる「特例制度」が複数用意されています。

これらを正しく理解して活用することで、税負担を最小限に抑えることができます。

ここでは、代表的な5つの特例制度をご紹介します。

① 3,000万円特別控除|マイホーム売却時の節税制度

自宅として使っていた不動産を売却する場合、譲渡所得から最大3,000万円まで差し引ける特例です。

この控除が適用されれば、多くのケースで譲渡所得がゼロになり、税金がかからなくなる可能性があります。

同じ特例使った売却から2年以内だと、再適用できませんので注意してください。

- 売却する物件が自分の居住用であること

- 空き家の場合は、空き家になった日から3年を経過する日の属する12月31日までの売却であること

- 親子や夫婦等の親族への売却ではないこと

② 軽減税率の特例|所有期間10年超なら税率が下がる

自宅として使っていた不動産を、譲渡した年の1月1日現在で10年以上所有していた場合に適用できる特例です。

通常よりも低い税率が一定の譲渡所得に対して適用され、税負担を軽減できるのが特徴です。

【10年超所有マイホームの軽減税率の内訳(譲渡所得額別)】

| 譲渡所得額 | 所得税率 | 住民税率 | 復興特別所得税率 | 合計実効税率 |

|---|---|---|---|---|

| 6,000万円以下の部分 | 10% | 4% | 0.21% | 約14.21% |

| 6,000万円を超える部分 | 15% | 5% | 0.315% | 約20.315% |

- 所有期間が10年超(売却した年の1月1日時点)

- 居住用不動産の売却であること

- 譲渡所得6,000万円までの部分に軽減税率が適用される

3,000万円特別控除との併用が可能で、大きな節税効果が期待できます。

③ 買い替え特例|新居を取得した場合に課税を繰り延べできる

自宅を売却して新たな物件を購入する場合、一定の条件を満たすと売却益に対する課税を先延ばしできる制度です。

「今の住まいを売って、次の家を買いたい」という方に検討の価値がある制度です。

- 売却する物件と取得する物件のいずれも居住用であること

- 取得する新居の床面積が50㎡以上、売却金額1億円以下等の一定要件を満たすこと

- 売却年の前年〜翌年の間に取得し、取得時期に応じて翌年末までに居住開始していること

3,000万円特別控除との併用はできません。

④ 取得費加算の特例|相続後3年以内の売却で税負担を減らせる

財産として相続で引き継いだマンションを売却する場合、相続税を支払っていれば、その一部を取得費に加算して譲渡所得を減らすことができます。

特に相続税を多く支払っているケースでは、非常に大きな節税効果があります。

- 売却する不動産が、相続や遺贈で取得した財産であること

- 相続税の申告期限の翌日から3年以内に売却すること

- 加算できるのは「その財産にかかる相続税」のうち、売却した不動産に対応する部分

3,000万円特別控除との併用はできません。

⑤ 譲渡損失の繰越控除|マイホームを売って損が出たときの救済措置

譲渡損失の繰越控除は、不動産を売却して購入時より安くしか売れなかった場合(=損失が出た場合)に、その損失を他の所得と相殺して税負担を軽くできる制度です。

これを「損益通算」といい、給与や年金などの所得と合算することで、所得税や住民税の還付につながることもあります。

控除しきれなかった損失は、最長3年間にわたって繰り越して、翌年以降の所得から控除することができます。

所得があれば損失が多いいほど節税効果が高まる可能性があります。

- 特定居住用財産を売却して損失が出ていること

- 新たに住宅を取得していなくても、「住宅ローンが残っている」などの一定の要件を満たせば適用できるケースあり

- 売却先が親族間など特別な関係者じゃない

特例制度を使うには「条件確認と確定申告」が必要

これらの特例はどれも、一定の要件を満たさなければ適用することができません。

また、適用を受けるためには確定申告が必要になるため、早めに書類などを準備しておくことが大切です。

【簡単診断】売却益が出た場合、あなたが使える特例制度は?

- マイホームを売ったときの特例|国税庁

- マイホームを売ったときの軽減税率の特例|国税庁

- 特定のマイホームを買い換えたときの特例|国税庁

- 相続財産を譲渡した場合の取得費の特例|国税庁

- 不動産を譲渡して譲渡損失が生じた場合|国税庁

もし売却後も自宅に住み続けたい場合は…

「不動産売却を考えているけど、本当は今の家に住み続けたい」という方には、リースバックがおすすめです。

リースバックとは、自宅を売却した後も賃貸契約を結んでそのまま住み続けることができる仕組みです。

リースバックも「売却」にあたるため、3,000万円特別控除などの特例制度を受けることができます。

まとまった資金が必要だけど、自宅から離れることに抵抗がある方は、選択肢の一つとして検討してみるのもいいかもしれません。

▼安心して長く住み続けられる、マンション専門リースバック「あなぶきのリースバック」

確定申告と税金の納付のタイミングも要チェック!

これまでご紹介してきた通り、不動産を売却して譲渡所得が発生すると様々な税金が発生します。

また、たとえ税金がかからなくても、特例制度を活用するには確定申告が必須です。

ここでは確定申告の基礎知識と、税金の納付のタイミングについて解説します。

確定申告の期間と流れ

確定申告の期間は「翌年2月16日~3月15日」

不動産を売却した年の翌年の2月16日から3月15日までの間に、確定申告を行う必要があります。

たとえば、2025年中に売却した場合は、2026年2月16日から申告が可能です。

不動産売却時の確定申告までの基本的な流れ

売却価格から、購入時の取得費・譲渡費用を差し引いて、譲渡所得を算出します。

3,000万円特別控除や軽減税率など、利用できる特例制度がないか確認しましょう。

申告書は税務署で入手するか、国税庁のWebサイトまたはe-Taxで作成できます。

確定申告書の提出はe-Tax、郵送、税務署持参のいずれでも可能です。

所得税の納付期限は申告期限(3月15日)と同じ日です。

確定申告の内容をもとに、住民税の納付書が6月以降に届きます。

書類の紛失や金額の不明点がある場合は、税理士や不動産会社に早めに相談しましょう。特例の適用漏れや記載ミスは、後から修正が難しくなる場合があります。

▼確定申告の詳細な案内については、下記サイトもあわせて参考にしてください。

住民税の納付はいつ始まる?

住民税は、所得税のように確定申告後すぐに支払うのではなく、納付書が届いてから納付が始まります。

確定申告で申告した譲渡所得の内容をもとに、お住まいの市町村区が計算し、6月ごろに納付書を送付してきます。

その後は通常、年4回(6月・8月・10月・翌年1月)の分割納付となります。

支払い方法は、金融機関・コンビニ・口座振替などから選択できますが、所得税と違ってe-Taxでの納付には対応していないため、自治体から届く納付書に従って支払う形になります。

税金ごとの納付期限と支払い方法一覧表

| 税金の種類 | 納付時期 | 納付先 | 支払い方法の例 |

|---|---|---|---|

|

所得税 +復興特別所得税 |

翌年の3月15日まで | 税務署(国税) | e-Tax/銀行/クレジットカード/口座振替など |

| 住民税 | 翌年6月ごろ以降に通知・分割納付 | お住まいの市区町村 | 納付書/口座振替/コンビニ支払いなど |

| 印紙税 | 売買契約締結時(即日) | 契約書を保管する側 | 契約書に収入印紙を貼付し消印 |

譲渡所得が出たにもかかわらず確定申告しないとどうなる?

譲渡所得が発生したのに確定申告を行わなかった場合、ペナルティが課されるリスクがあります。

- 延滞税や無申告加算税などの追加課税

- 税務調査や通知がくることも

- 特例制度が適用されず課税額が増える

「税金がかからなさそうだから、申告しなくても大丈夫」と誤解されやすいのですが、特例制度を使いたいのであれば、税金がかからなくても申告は必要です。

不動産売却における確定申告は、正しく申告することで税金を減らし、手元に多くのお金を残すための大切な手続きです。

万が一、過去に申告を忘れた場合も、5年以内であれば「期限後申告」や「更正の請求」で救済措置が受けられる可能性があります。

「うっかり」では済まされない事態になる前に、早めの対応を心がけましょう。

不動産売却時に税金で損しないための注意点

不動産売却では、売却価格や手数料だけでなく、「税金の扱い」で思わぬ損をしてしまうケースがあります。

ここでは特に注意すべきポイントを4つに分けて解説します。

取得費が不明だと「概算取得費」で不利になる可能性がある

譲渡所得を計算する際に、取得費を証明できる書類がない場合、概算取得として「売却価格の5%」しか認められないというルールがあります。

この場合、実際の取得費よりも低い金額となることが多く、結果として課税対象である譲渡所得が高くなる可能性があります。

領収書や売買契約書、登記関連書類などはできる限り保管しておきましょう。

建物は減価償却されて課税額が増える

建物は、長年使っていると価値が下がるとされ、減価償却が適用されます。

減価償却とは、建物部分の取得費からこの減価償却相当額を差し引いた金額を使用するため、譲渡所得金額が大きくなり、結果的に課税対象が増える場合があります。

減価償却率は、建物の構造や耐用年数によって異なります。

名義・居住要件・所有年数で特例が使えないケースも

特例制度は、「マイホームであること」「所有期間が●年を超えていること」など利用にあたって条件があります。

あらかじめ自宅が条件を満たすかどうか確認しておきましょう。

「贈与税」が発生するケース(無償譲渡・名義変更)

不動産を親族間で売却する場合、時価よりも著しく安く売ると「差額が贈与」とみなされて贈与税が課されることがあります。

また、名義だけを変える・売買代金の授受を省略するなどのケースも、形式上は売却でも実質的に贈与とされることがあるため、注意が必要です。

不動産売却時の税金に関してよくある質問

不動産売却にかかる税金については、調べてもよくわからなかったり、専門用語が難しく感じたりする方も多いのではないでしょうか。

ここでは実際に寄せられることの多い疑問をQ&A形式でまとめました。

不動産売却で損をしないために、税金の知識をつけよう

不動産を売却する際には、売却価格や仲介手数料だけでなく、税金の仕組みや節税制度についての理解がとても重要です。

特に、以下のポイントを押さえておきましょう。

- 売却した翌年2月、3月に確定申告が必要

- 所得税と住民税、印紙税の納付時期に違いがあるので注意

- 特例制度は条件や併用の制限があるため確認をしておく

- 書類の紛失や知識不足による損が起きやすい

不動産売却は一生に何度もない大きなイベント。

わからないことをそのままにせず、正しい情報をもとに、早めに準備を進めることが安心と成功への近道です。

「いくら税金がかかるのか不安」「自分が特例の対象になるかわからない」という方は、不動産会社や税理士に相談しながら進めるのもひとつの方法です。

安心して売却を進めるために、まずは一歩踏み出して情報を集めてみましょう。

▼安心して長く住み続けられる、マンション専門リースバック「あなぶきのリースバック」