離婚時に住宅ローンが残っている家はどうすべき?財産分与の方法と注意点を解説

離婚を考えたとき、「住宅ローンが残っている家をどうすればいいのか」と悩む人もいるでしょう。

しかし、財産分与の話は難しく、何から手を付けていいのかわからないまま時間だけが過ぎていくケースも少なくありません。

本記事では、離婚時の財産分与における住宅ローンの扱いや、家をどうするかの選択肢を解説します。

リスクや注意点についても解説していますので、不安な気持ちを整理して、後悔ない選択の参考にしてください。

なお、最終的な財産分与に関する相談は弁護士などの専門家にご相談ください。

穴吹興産 竹島 健

区分投資事業部 バックオフィス 課長

【資格】

・宅地建物取引主任者

・1級ファイナンシャル・プランニング技能士

【経歴】業界歴20年。12年間新築マンションのアルファシリーズの販売を担当。その後、7年間リースバックを中心に中古マンション買取事業に従事。現在は経験を活かしてリースバック検討に役立つ情報を発信。

リースバックのお問い合わせ

stock_mansion@anabuki-kosan.co.jp

離婚後、住宅ローンはどうなる?【財産分与の基本編】

離婚時に問題となりやすいのが、「家は誰が所有するのか」「住宅ローンはどうするのか」という点です。

名義やローン残債だけで判断するのではなく、まずは「財産分与」の考え方を知ることが重要です。

家もローンも、財産分与の対象になり得るからです。

財産分与とは?基本は「2分の1」、事情によって調整も

財産分与とは、結婚期間中に夫婦が協力して築いた財産を、離婚時に公平に分ける制度です。

たとえば名義が夫でも、婚姻期間中に一緒に住宅ローンを返済していた場合などは、夫婦の共有財産と見なされます。

原則として、財産分与は2分の1ずつ(5:5)ですが、次のような事情がある場合には調整されることもあります。

- 一方が個人事業主で多くの財産を築いた

- 極端に婚姻期間が短い

- 家事や育児への貢献に大きな差がある

こうした事情がある場合、分与割合が6:4や7:3に変更されるケースもあります。

どんな財産が分与の対象になる?一覧表でチェック!

| 📁 分類 | ✅ 対象になる財産(共有財産) | ❌ 対象外となる財産(特有財産) |

|---|---|---|

| 🏠 不動産 | マイホーム、投資用不動産(婚姻中に取得) | 結婚前の不動産、相続や贈与で得た土地・建物 |

| 💰 預貯金 | 給与からの貯金、夫婦共同口座 | 結婚前の貯金、相続・贈与された資金 |

| 🚗 車・バイク | 家庭で使用していた車、共同で購入したバイク | 結婚前に所有していた趣味用の車など |

| 🛋 家具・家電 | テレビ、冷蔵庫、洗濯機、ダイニングセット | 洋服、化粧品、個人使用の小物類 |

| 📑 保険 | 解約返戻金のある生命保険・学資保険 | 個人の医療保険・がん保険など |

| 📈 有価証券 | 婚姻中に運用開始した株式や投資信託 | 結婚前に取得した株式・債券など |

| 💼 退職金 | 婚姻中に形成された部分 | 婚姻前の勤務期間に対応する部分 |

| 💳 借金(負債) | 住宅ローン、教育ローンなど家庭関連の借金 | ギャンブル・浪費など個人的理由の借金 |

住宅ローンが残っている家はどうなる?

住宅ローンが残っている家は、売却した場合にプラスの資産が出るかどうか(=アンダーローンかオーバーローンか)によって、財産分与の扱いが変わります。

家を売った後にお金が残る場合、その利益は夫婦で分ける「財産分与の対象」となります。

たとえば売却後に300万円が手元に残れば、夫婦で折半するなどの協議が行われます。

例として、2,000万円のローン残債がある自宅を1,800万円で売却した場合、自己資金200万円を用意することで住宅ローンを完済できます。

この場合、売却しても手元にお金が残らないので、原則として財産分与の対象になりません。

ただし、残ったローン返済については名義人が返済義務を負うので、離婚時に「誰がどのように負担するか」を改めて協議する必要があります。

▼離婚後も住み続ける方法や、よくあるトラブルはこちらで紹介しています

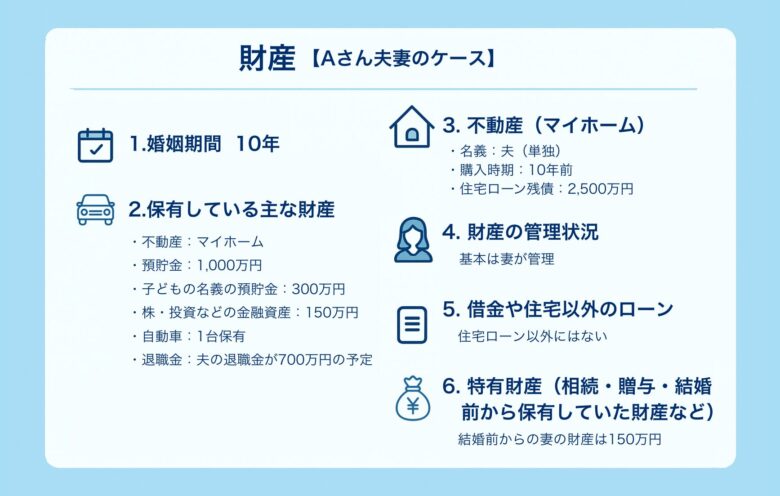

【財産分与シミュレーション】Aさん夫妻のケース

Aさん夫妻のケース(婚姻期間10年/マイホーム・預貯金・投資資産・自動車・退職金あり)において、離婚時の財産分与の基本的な考え方と分与対象についてわかりやすくご説明します。

🧾各資産の扱い(このケースの場合)

| 資産の種類 | 名義/状況 | 財産分与の対象? | 備考 |

|---|---|---|---|

| マイホーム | 夫名義/残債あり(2,500万円) | ✅ 対象 | 評価額(時価-ローン残債)を算出し清算 |

| 預貯金 | 夫婦で保有(妻が管理) | ✅ 対象 | 名義に関係なく、婚姻中に蓄積した分は対象 |

| 子ども名義の預貯金 | 子の名義 | ❌ 原則対象外 | 子どもへの贈与と見なされるが、実態次第で例外あり |

| 株・投資信託 | 名義不明(管理は妻) | ✅ 対象 | 婚姻期間中に購入・運用した分は対象 |

| 自動車 | 夫(家族用) | ✅ 対象 | 婚姻期間中に購入、購入費や維持費の出どころで判断 |

| 退職金 | 将来支給予定(夫) | △ 状況による | 支給時期・勤務状況により対象かどうか争点 |

| 妻の結婚前の貯金 | 妻の特有財産 | ❌ 対象外 | 結婚前からの財産は分与対象外 |

🏡マイホームの財産分与の考え方

仮に、現在のマイホームの時価が3,000万円だとすると、

- 評価額:3,000万円-残債2,500万円=純資産500万円

- この500万円を2分の1ずつ分け合う:各250万円相当

- 自宅をどちらが取得するか(住み続けるか)で、現物・代償金・売却など手法を選ぶ必要あり

💰財産全体の分与額(概算)

| 資産 | 評価額 | 夫と妻の取り分(各50%) |

|---|---|---|

| マイホームの純資産 | 500万円 | 250万円 |

| 預貯金 | 1,000万円 | 500万円 |

| 株・投資信託 | 150万円 | 75万円 |

| 自動車(仮) | 100万円 | 50万円 |

| 退職金(考慮に入れるなら) | 700万円 | 350万円 |

| 合計(退職金含む) | 約2,450万円 | 約1,225万円 |

※実際の評価額や売却可否、退職金の支給時期などにより変動します。

🔍注意点・アドバイス

- 1.マイホームの扱いは最重要ポイント

-

住み続けるか、売却するか、または代償金(お金で清算)を支払うかは慎重に協議が必要です。

- 2.退職金は“分与対象か争点”

-

離婚時点で未支給の場合、必ずしも対象にならないこともあります(特に支給まで長い場合)。

- 3.子ども名義の預金

-

原則対象外ですが、資金の出どころによっては分与対象と主張されることもあります。

- 4.特有財産(妻の結婚前の150万円)

-

これは分与対象外として保護されます。

✍️まとめ

- 婚姻中に築いた財産(マイホーム・預金・車など)は原則すべて折半

- 妻の結婚前の財産や、子ども名義の財産は原則対象外

- 退職金の扱いはケースにより異なるため、専門家(弁護士)との相談を推奨

ローンが残ったまま離婚。家はどうする?3つの選択肢

住宅ローンが残るマイホームをどう扱うかは、離婚協議の中でも特に複雑なポイントです。

ここでは、3つの具体例を通じて、売却・名義変更・リースバックといった選択肢を比較します。

ケース① |売却して住宅ローンを完済、利益を夫婦で折半

もっともシンプルな方法は、家を売ってローンを清算することです。

家の査定額がローン残高を上回っている、もしくは少しの追い金(自己資金)で完済できる場合は、スムーズに手放すことが可能です。

- ■背景

-

- 結婚10年目で離婚を決意

- マイホームは夫名義で購入し、ローン残債2,500万円

- 不動産の現在価値は3,000万円

- 預貯金・株などその他の共有資産:約1,250万円

- ■対応内容

-

夫婦で協議の結果、住宅を売却してローンを完済。

残った500万円の売却益を折半し、それ以外の資産も合わせて財産分与を行いました。

- 不動産は名義に関係なく財産分与の対象

- 現金化によって精算が明確になり、トラブルが少ない

- 子どもがいない・新生活を重視したいケースに適している

ケース②|妻が家に住み続けるため、名義変更と借り換えを実行

「子どもの学校を変えたくない」「その後の住まい探しが不安」など、住み慣れた家に住み続けたいという人も多いでしょう。

そんなときは、自分が住宅ローンの名義を引き継ぎ、支払っていくという方法があります。

- ■背景

-

- マイホームは夫単独名義、ローン残債は2,500万円

- 妻が子どもと住み続けたいと希望(転校などを避けたい)

- 妻に一定の収入があり、ローンを引き継ぐ意欲あり

- ■対応内容

-

金融機関と相談のうえ、妻が住宅ローンの借り換えを実行し、新たに名義変更。

夫から妻に名義を変更することで、妻が自宅に住み続ける形が成立しました。

その際、住宅の純資産500万円のうち、夫の持分相当(250万円)を妻が代償金として支払うことで、財産分与も成立。

- 妻が自らローンを組むことになるため、金融機関の審査に通ることが前提条件

- 単独名義で住み続けることで環境の変化を最小限に

- 代償金の準備が必要なため、現金資産とのバランス調整も必要

ケース③|リースバックを活用して家に住み続けた妻のケース

「今の家には住み続けたいけど、自分だけでローンを組むのは難しい」

そんな人には「リースバック」という手もあります。

リースバックとは、家をいったん売却して住宅ローンを完済し、その後はその家を借りて住み続けるという仕組みです。

- ■背景

-

- 住宅ローン残債が2,500万円で、家の評価額もほぼ同等

- 妻と子どもが住み続けたいと希望

- 妻に借り換えや名義変更の信用力がない

- ■対応内容

-

不動産会社に住宅を売却し、そのまま賃貸契約を結ぶ「リースバック」を実施。

売却資金でローンを完済し、妻は家賃を支払いながら、同じ家に住み続けることを選びました。

財産分与については、リースバックによる売却益はほとんど発生しなかったので、預貯金などほかの資産を分け合う形となりました。

- 売却と居住を両立できる唯一の手段

- 家賃の支払いが発生するため、将来的な資金計画が重要

- 所有権は手放すことになる

3つの選択肢 比較表

| 選択肢 | 主な内容 | メリット | 注意点 |

|---|---|---|---|

| ① 売却して完済 | 家を売ってローンを返済 | ・ローンから解放 ・財産分与しやすい |

・引っ越しが必要 ・売却に時間がかかる |

| ② 借り換え・名義変更 | 自分がローンを引き継ぐ | ・家にそのまま住める ・子どもの環境を守れる |

・審査が厳しい ・同意と手続きが必要 |

| ③ リースバック | 家を売って借りて住む | ・住み続けられる ・ローン完済できる |

・家賃負担が発生する ・所有権を失う |

住宅ローンがあっても、離婚後自宅をどうするかの選択肢はある

離婚時に住宅ローンが残っていても、「家を売却して清算する」「名義を変更して一方が住み続ける」「リースバックで住み続ける」など、さまざまな選択肢があります。

重要なのは、感情的な判断ではなく、住宅ローン残高・不動産価値・今後の生活設計を踏まえた冷静な検討です。

後悔しないためにも、不動産会社や弁護士、司法書士といった専門家と連携して、将来を見据えた判断を行いましょう。

今の家は売れる?住める?まずは“現状”を正しく知ろう

3つの選択肢から自分に適した方法を選ぶために、やるべきなのは「今の家の価値」と「ローンの残り」を確認することです。

住宅ローンがまだ残っている場合は、家の査定額とローン残高を比べて、アンダーローンなのかオーバーローンなのかを判断しましょう。

自宅の「今の価値」を調べる方法

自分の家がいくらくらいで売れるのかを知るには、不動産会社による査定を受けるのが一般的です。

- 無料の「机上査定(ネット査定)」で相場を把握

- より正確に知りたい場合は「訪問査定」で現地調査

- できれば複数社に依頼し、査定額に差が出るかを比較

不動産会社に理由を伝えることに抵抗がある場合は、オンラインの一括査定サービスを使えば、匿名で査定することも可能です。

▼リースバックの査定の場合は、下記からWEB無料査定依頼をお申込みいただけます

住宅ローンの残高はどう確認する?

次に必要なのが、現在の住宅ローンの残債額です。これは以下のような方法で確認できます。

- 金融機関から送付されている「返済予定表」や「ローン残高証明書」

- インターネットバンキングやローン管理アプリでの確認

- 金融機関に直接問い合わせ

正確な数字を把握することで、今の家を手放した場合にローンが残るのか・完済できるのかがわかります。

選べる道は、現状を知ってから広がる

査定額とローン残高を比較すれば、自分の家が「売れる資産」なのか、それとも「まだ借金が残る家」なのかが見えてきます。

アンダーローンである場合は、売却して残ったお金を均等に財産分与したり、リースバックを活用してそのまま住み続けることもできます。

オーバーローンなら、財産分与におけるトラブルを避けるために、「誰が負担するのか」や「資金をどう確保するのか」などを確認しておきましょう。

知らないと危険!離婚の財産分与における住宅ローンのトラブル

住宅ローンが残る家をどうするか、曖昧にしたまま離婚を進めてしまうと、あとから想定外のトラブルに巻き込まれる可能性があります。

ここでは、財産分与の際に起こりうる住宅のトラブルをご紹介します。

家が競売にかけられ、家も信用も失うリスク

離婚後、連帯債務者又は連帯保証人となっていた場合で、元配偶者がローンの返済が滞った状況が続くと、自宅が競売にかけられる可能性があります。

競売とは、金融機関がローン回収のために裁判所を通じて物件を強制的に売却する最終手段の手続きです。

- 市場よりも安く売却されることもあるため、ローンが完済できず借金が残る

- 強制的に退去が命じられるケースもあり、生活の安定が一気に崩れる

- 信用情報に傷がつき、今後ローンを組むのが難しくなる可能性がある

本来は自分が住んでいなかったとしても、連帯保証人や共有名義人であれば責任が及ぶ可能性もあります。

連帯保証・連帯債務の責任が続く落とし穴

離婚しても、住宅ローンの契約内容がそのままなら、保証人や債務者としての責任は残り続けます。

「もう離婚したから関係ない」と思っていても、以下のようなリスクがあります。

- 元配偶者が返済をやめると、代わりに請求がくる

- 知らない間に延滞が発生し、督促状が届く

- 元配偶者の対応によって、自分の信用情報にもキズがつく

住宅ローン上の立場(名義・保証人)を整理しない限り、法的な責任は残ったままです。

名義を変更せずにそのまま家に住むリスク

名義を変えずに住み続ける場合は、下記のようなリスクがあります。

- 住宅ローンの資金使途違反と判断され、金融機関によっては一括返済を求められる

- 児童扶養手当の審査に通らなかったり、減額されるリスクがある

住宅ローンの一括返済

住宅ローンでは、「名義人や本人がその住宅に居住すること」が契約条件となっているのが一般的です。

そのため、たとえば夫名義の家に、妻と子どもだけで住み続けると契約上の資金使途違反と見なされる可能性があります。

金融機関によりますが、契約違反と判断されると一括返済を求められる場合もあります。

一括返済に応じられない場合、競売にかけられてしまうなどマイホームを失う事態になり得ます。

児童扶養手当の減額

離婚などでひとり親になった家庭は、「児童扶養手当(※)」を受けることができます。

住宅ローンの肩代わりは、生活の援助を受けていると見なされ、養育費として扱われます。

養育費の80%は所得として計算されるため、児童扶養手当の対象から外れたり、減額につながる可能性があります。

こうしたリスクは「知っていれば防げる」もの

こうしたリスクは、すべて「知らなかった」「ちゃんと確認していなかった」ことで発生します。

住宅ローンなどのお金に関連することは、今後の生活にもかかわってきます。

目先の生活にとらわれず、将来の生活も見据えて正しく対処しましょう。

最悪の事態を避けるために、今やるべきこと

家も、信用も、生活も守るためには、“今できること”を一つひとつ整理しておくことが大切です。

ここでは、離婚と住宅ローンをめぐるトラブルを未然に防ぐために、やっておくべき3つの行動を紹介します。

① 家の価値と住宅ローン残高を把握する

前述のとおり、まずは「自分の家が今いくらくらいで売れるのか」「ローンはあとどれくらい残っているのか」、この2つの数字を確認しましょう。

- ネットでできる机上査定なら、費用なしで簡単に相場が把握できる

- より正確に知りたい場合は、訪問査定や一括査定サービスも活用を

- 金融機関からの「返済予定表」や「ローン残高証明書」を確認

- ネットバンキング・アプリでチェックできるケースも

② 生活費・家計・今後の住まいの選択肢を整理する

「どこで・誰と・どう暮らすか?」は、今後の家計と密接に関わります。

住宅ローンだけでなく、毎月の支出全体を見直して、“現実的に払えるかどうか”を考えることが大切です。

- 別居後または離婚後の収入と支出のバランス

- 子どもの教育費や養育費の有無

- 家賃・住宅ローン以外にかかる固定費(光熱費・通信費など)

③ 専門家への相談をためらわない

離婚や住宅ローンのことは、専門知識がないと難しく感じるのが当然です。

一人で悩み続けるよりも、早めに専門家に相談することで、大きな損やトラブルを防げる可能性が高くなります。

- 弁護士:財産分与、ローン契約、名義変更など法律面の整理

- 不動産会社:査定や売却の進め方、リースバックなどの対応策

- 金融機関:名義変更・借り換えの可否や条件

- その他:行政の無料相談窓口・NPO・FP(ファイナンシャルプランナー)

Q&A|離婚と家のローンのこと、よくある不安に答えます

住宅ローンが残っている家をどうするか。

離婚にあたってそんな悩みを持つ人が多いのは、それだけわかりにくく、生活に大きな影響を与える問題だからです。

ここでは、実際によく聞かれる疑問や不安に、Q&A形式でお答えします。

このように、離婚と住宅ローンにはさまざまな疑問や誤解がつきものです。

自分たちで判断するには難しいという場合には、専門家に相談しアドバイスを受けましょう。

まとめ|離婚時の家のローンでお困りなら

離婚と住宅ローン。人生の大きな節目だからこそ、今後の生活を見据えた冷静な判断をしていきたいものです。

本記事では、離婚時に住宅ローンが残っている家のリスクや注意点を解説しながら、対処法を紹介してきました。

どの選択肢が正解かは、人それぞれの状況や思いによって異なります。

“後悔しない選択”への第一歩になるよう、お互いが納得できる解決策を選んでください。